一、大数据报告数据来源

时间:2017年1月1日 — 2019年2月14日

案例来源:Alpha案例库

案由:民事

区域:福建省内判决

案件数量:1019件

数据采集时间:2019年2月14日

二、整体情况分析

本次检索获取了自2017年1月1日至2019年2月14日,福建省内,银行为一方当事人,夫妻双方共同为另一方当事人的透支信用卡案件,共1019篇裁判文书。

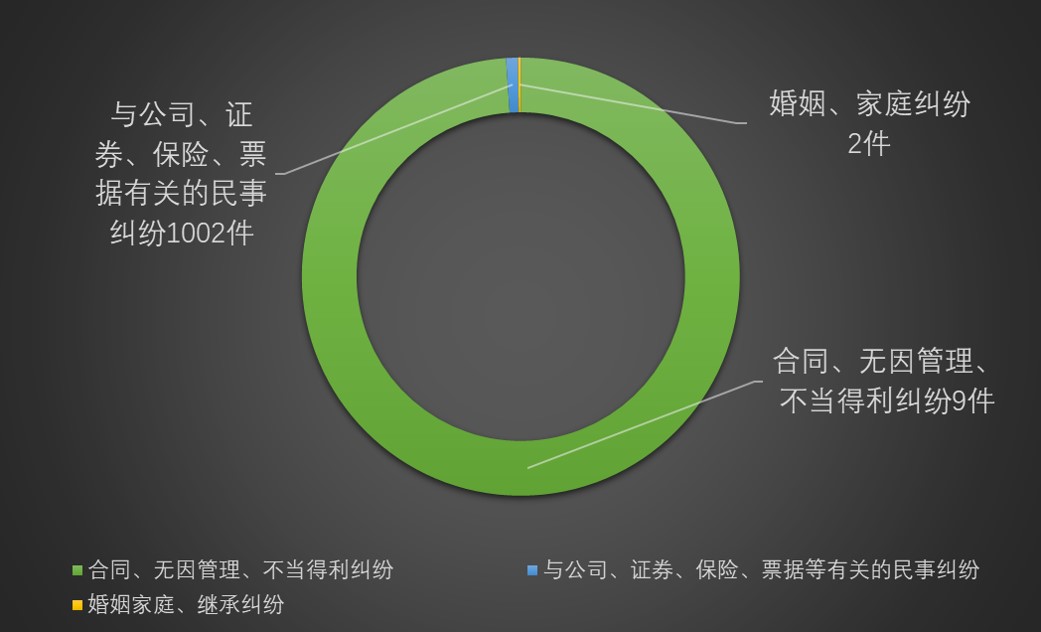

(一)案由分布

从上面的案由分类情况可以看到,最主要的案由是合同、无因管理、不当得利纠纷,有1008件,其中银行卡纠纷类案件数量达890件,占比高达88.3%,其次是与公司、证券、保险、票据等有关的民事纠纷,婚姻家庭、继承纠纷。

(二) 程序分类

从上面的程序分类统计可以得出民事下当前的审理程序分布状况,其中一审案件有998件,占比约97.9%;二审案件有19件,占比约1.86%;再审案件有2件,占比约0.2%。并能够推算出一审上诉率约为2%。说明此类案件大多案情并不复杂,双方当事人对案件事实的争议较小,98%的案件在一审阶段便能结案。

(三)裁判结果

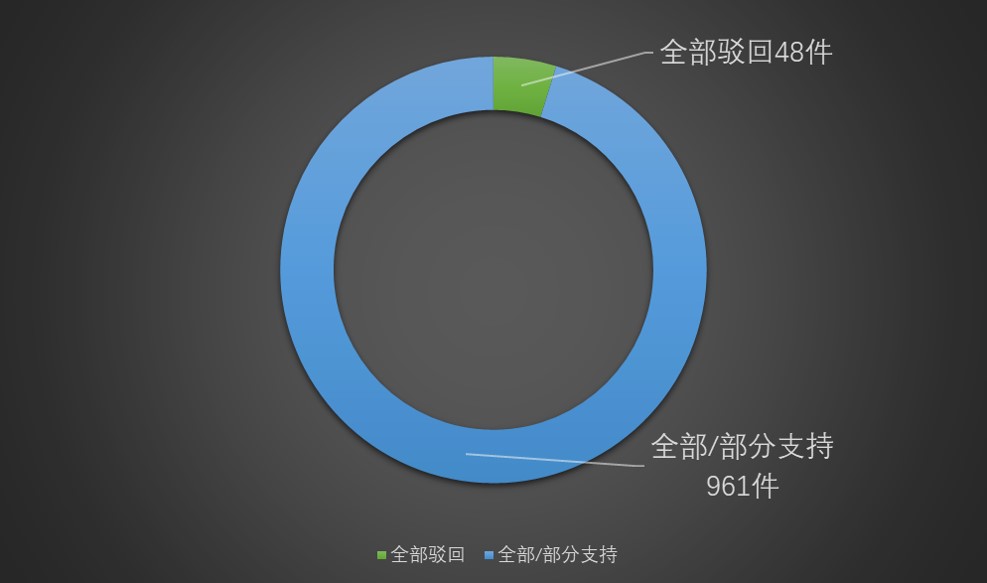

一审裁判结果

通过对一审裁判结果的可视化分析可以看到,当前条件下全部/部分支持的有961件,占比为94%;全部驳回的有48件,占比为6%。信用卡透支类案争议中,往往是银行作为原告提起诉讼,证据事实比较充分、明确,法院支持原告方全部或部分诉讼请求的可能性较大。

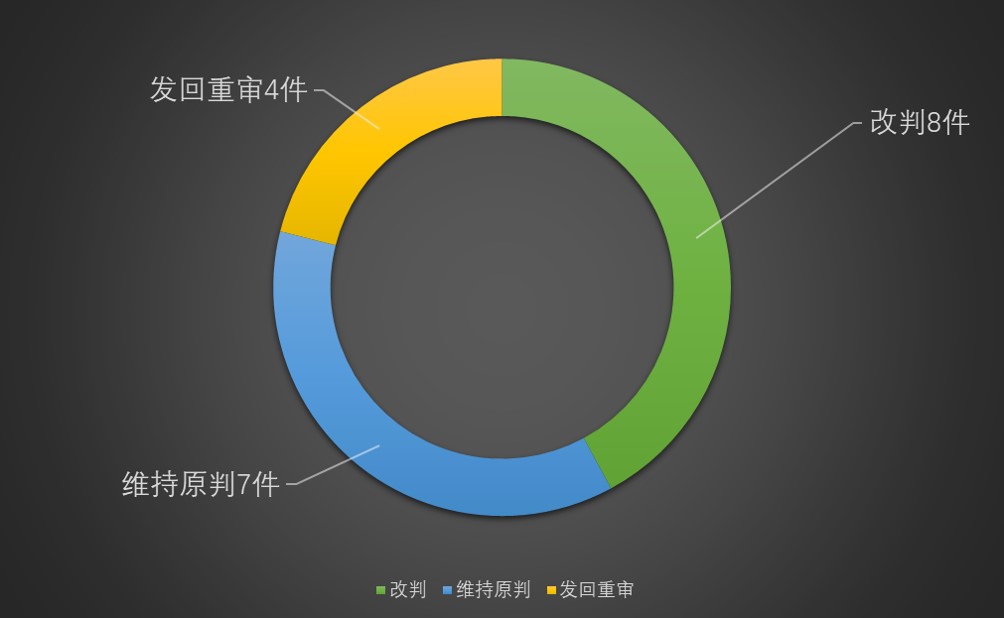

二审裁判结果

通过对二审裁判结果的可视化分析可以看到,当前条件下改判的有8件,占比为42%;维持原判的有7件,占比为37%;发回重审的有4件,占比为21%。可见法院在处理相似案件时裁量因素较为统一,不同法院的裁判差异不会太大。

(四)标的额可视化

通过对标的额的可视化分析可以看到,标的额为50万元以下的案件数量最多,有987件,占比约98.9%;50万元至100万元的案件有10件,占比约1%;100万元至500万元的案件有1件,占比约0.1%。

三、实务分析

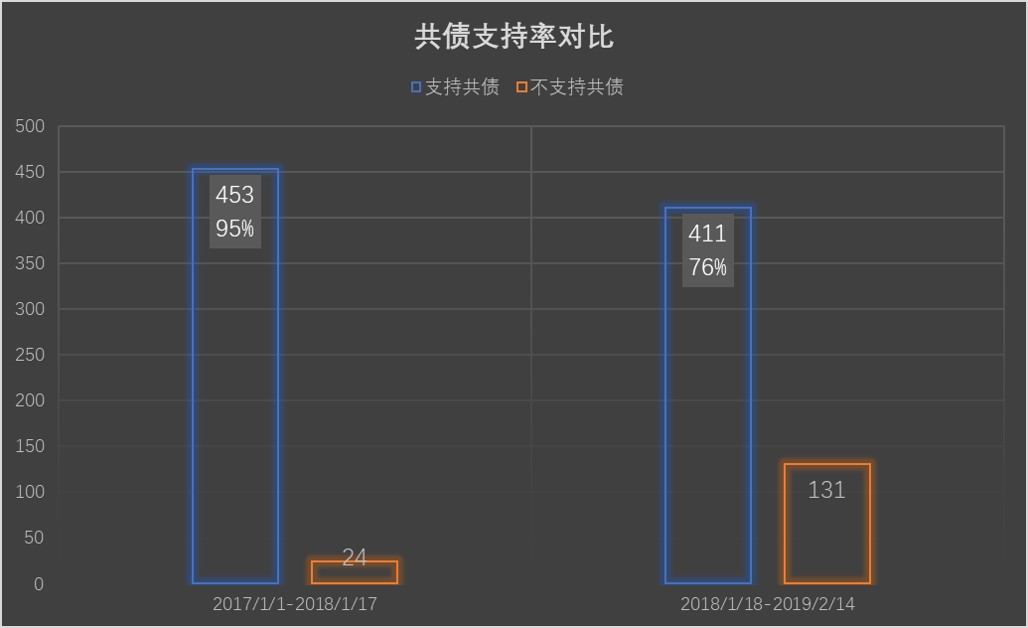

2018年1月18日,最高人民法院发布的《最高人民法院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》正式生效,笔者以该时间节点为分界点,选取2017年1月1日至2018年1月17日该类型案件共477件,2018年1月18日至2019年2月14日范围内的因为一方信用卡透支引发夫妻共债争议的案件共542件,针对在该时间节点前后法院对透支信用卡之债是否构成夫妻共同债务的支持率(下称“共债支持率”)、裁量因素与举证责任的分配等方面的异同进行分析,具体内容如下:

(一)共债支持率与被告缺席率

1. 共债支持率

2017年1月1日至2018年1月17日期间,法院支持透支信用卡产生的债务是夫妻共同债务的案例数量共453个,约占比95%,不支持是夫妻共同债务的案例共24个,约占比5%;2018年1月至2019年2月14日期间,法院支持透支信用卡产生的债务是夫妻共同债务的案例数量共411个,约占比76%,不支持是夫妻共同债务的案例共131个,约占比24%。

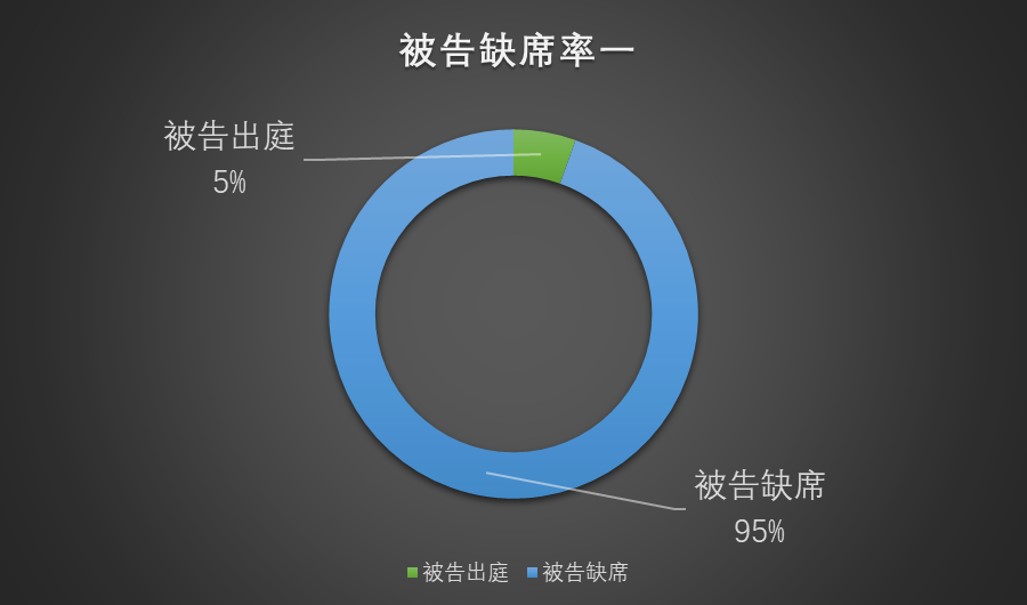

2.被告缺席率

2017年1月1日至2018年1月17日期间被告缺席案件数量高达451件,缺席率95%,被告一方或双方出庭的案件数量仅26件,出庭率5%。

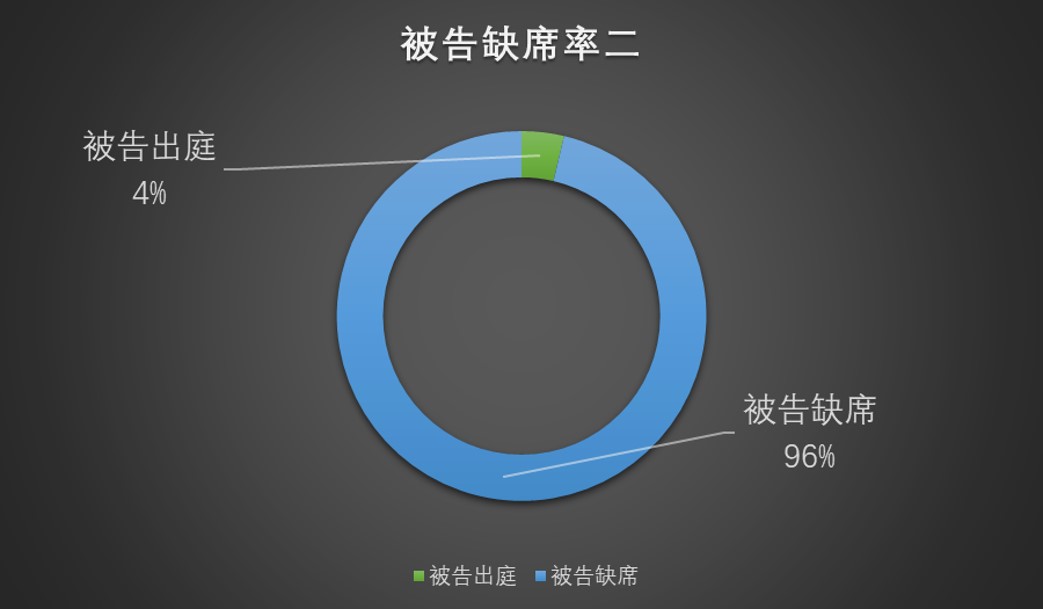

2018年1月18日至2019年2月14日期间被告缺席案件数量高达522件,缺席率96%,被告一方或双方出庭的案件数量仅20件,出庭率4%。

结合以上三个图表可知共债支持率与被告缺席率大致呈正相关关系。但需要注意的是,2018年1月18日前,被告缺席案件与支持共债案件分别为451件、453件;2018年1月18日后,告缺席案件与支持共债案件分别为522件、411件。可见,2018年1月18日后,新司法解释的出台降低了缺席审判案件中共债的支持率。

(二)裁量因素及举证责任分配

| 时间段 | 主要裁量因素 | 案件占比 | 举证责任分配 | |

| 2017/1/1-2018/1/17 | 1、夫妻关系、夫妻关系存续期间 | 100% | 原告 | |

| 2、债务是否用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示 | 7% | 被告 | ||

| 3、能否证明属于个人债务、是否存在《婚姻法》第十九条第三款情形 | 23% | 被告 | ||

| 2018/1/18-2019/2/14 | 1、夫妻关系、夫妻关系存续期间 | 100% | 原告 | |

| 2、债务是否用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示 | 100% | 原告 | ||

| 3、是否超出家庭日常生活所需 | 11% | 被告 |

从上列图表中,我们可以注意到:以2018年1月18日为时间节点,法院对于透支信用卡产生的债务是否构成夫妻共同债务的裁量因素与举证责任分配上主要存在三方面的异同:

1.主要裁量因素:

(1)2018年1月18日前,绝大多数案件中,原告方仅需证明案涉被告男女双方是夫妻关系、债务产生于夫妻关系存续期间,便能得到法院支持,判令夫妻双方共同偿还债务;2018年1月18日之后,原告除需证明前述事实外,还需要证明该债务用于夫妻共同生活、共同生产经营或基于夫妻双方共同意思表示,其主张夫妻共同偿还债务的主张方能得到法院支持,如若不然,该请求便得不到法院的支持,仅能认定是夫或妻一方个人债务。

(2)2018年1月18日前,除了考虑前述因素外,法院主要考察的因素是夫或妻一方能否证明该债务是债权人和债务人明确约定是债务人的个人债务或存在《婚姻法》第十九条第三款情形(即,夫妻对婚姻关系存续期间所得的财产约定归各自所有的,夫或妻一方对外所负的债务,第三人知道该约定的,以夫或妻一方所有的财产清偿);而2018年1月18日之后,法院主要考量的一个重要因素是透支信用卡之债是否超出家庭日常生活所需。

2.举证责任的分配:

(1)2018年1月18日前后,“是否是夫妻共同关系、债务是否产生于夫妻关系存续期间”的举证责任都由原告方承担。

(2)“债务是否用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示”的举证责任,2018年1月18日前,该责任主要由被告方承担,若非持卡方不能举证证明该债务是债权人和债务人明确约定是债务人的个人债务或存在《婚姻法》第十九条第三款情形,则需要承担举证不能的不利后果,共同承担该债务;而2018年1月18日后,该事实的举证责任主要由原告方承担,举证不能的不利后果也由其负担。实践中,绝大多数银行会提供非持卡方共同还款的承诺书或授信许可、确认书等材料,作为主张认定是夫妻共同债务的依据。或,银行会以提供信用卡账单的方式证明透支款项用于家庭生活,以此要求夫妻共同偿还债务。

(3)“透支款项超出家庭日常生活所需”的举证责任由被告方负担,实践中非持卡方常采用的证明手段是出具信用卡账单、出具自己的银行存款、家庭支出账单,以证明非持卡方有自己稳定的收入来源,透支款项没有用于家庭日常生活支出。

(三)案例分析

从前述部分可以看出,2018年1月18日新的司法解释生效后,就是否构成夫妻共同债务的举证责任有了重大变化,从原来侧重保护债权人利益到侧重于保护持卡人配偶的利益,但为何在司法实务中,仍有高达76%的共债支持率呢?实务审判情况如何?

1.常见情形之一:持卡人配偶签署共同还款约定书/声明/承诺书。这是典型的共债共签,法院大部分会判决持卡人配偶共同还款。

【裁判要旨】

在夫妻关系存续期间,配偶一方为另一方开办信用卡时签署共同还款约定书,表明其愿意为持卡人的该项信用卡债务承担共同还款义务的,债权人请求夫妻双方共同承担还款义务,应予支持。

【案情简介】

2014年8月15日,黄某某向工行厦门市分行申请办理了一张工银信用卡。

2014年8月29日,工行厦门市分行与黄某某签订《信用卡购车分期还款暨抵押合同》,约定黄某某向工行厦门市分行申请办理牡丹购车专用信用卡,用于透支支付部分购车款。

2014年9月3日黄某某消费支出57000元,2014年8月29日,黄某某依约以所购汽车为购车贷款办理了抵押登记手续。之后,黄某某未如期偿还透支款。

邱某某与黄某某系夫妻关系,邱某某在《信用卡购车分期还款暨抵押合同》的抵押物共有人处签字,并于2014年8月15日向工行厦门市分行出具《声明》,声明同意抵押人以此次所购车辆为抵押物为借款申请人向工行厦门市分行申请个人贷款作抵押担保,并承诺与抵押人共同承担相关的法律责任。

因黄某某逾期还款,2018年2月2日,工行厦门市分行向思明区法院提起诉讼。

【裁判观点】

邱某某与黄某某系夫妻关系,案涉欠款系在夫妻关系存续期间产生的,应属夫妻共同债务,邱某某出具《声明》,声明愿意对黄某某牡丹购车专用信用卡项下的债务共同承担相关法律责任,故工行厦门市分行要求邱某某对黄某某的上述债务承担共同清偿责任,本院予以支持。

案例来源:中国工商银行股份有限公司厦门市分行与黄某某、邱某某信用卡纠纷一审民事判决书 ,(2018)闽0203民初2675号

2.常见情形之二:持卡人配偶向银行签署征信(查询)授权书、持卡人配偶在持卡人信用卡申请表上签字、持卡人配偶在持卡人申请办理信用卡的告知书回单上签字等。虽然持卡人配偶没有明确的共同还款意思表示,但法院会根据这些证据推定持卡人配偶有共同借债之意,且应对持卡人的信用卡之债知情,判决持卡人配偶共同还款。

【裁判要旨】

夫妻关系存续期间,配偶一方在个人征信授权书授权人处签字,具有共同举债意愿,且信用卡债务系用于家庭住房装修和家庭生活消费,因此持卡人透支信用卡之债属于夫妻共同债务,债权人要求授信配偶承担共同还款责任有事实和法律依据,法院应予以支持。

【案情简介】

汤某某于2010年3月10日向建行云霄支行申请办理财政预算单位公务卡。

2016年1月10日,汤某某凭该卡向建行云霄支行申请装修分期业务,2016年3月3日、4月7日,汤某某持上述公务卡分2次刷卡使用,每次100,000元,合计200,000元,并均申请了48期的装修分期业务。自2017年3月2日起,汤某某未按期及时足额偿还上述信用卡分期欠款。

同时,汤某某还持该卡于多处进行10笔透支消费,合计20,039.5元。截至2017年12月7日,汤某某尚欠建行云霄支行透支消费本金9,893.49元、逾期利息1,151.14元、滞纳金2,467.34元未还。

汤某某与汤某清系夫妻关系,上述信用卡债务系在夫妻婚姻关系存续期间产生。

2018年1月22日,建行云霄支行向法院提起诉讼。

【裁判观点】

该龙卡信用卡虽是以汤某某个人名义办理,但汤某清也向中国建设银行股份有限公司云霄支行出具了其个人征信客户授权书,证明汤某清对信用卡消费及还贷情况均知情,同时汤某某持信用卡办理装修分期付款业务系用于家庭住房装修,也持信用卡进行家庭生活消费,故中国建设银行股份有限公司云霄支行要求汤某某、汤某清立即共同偿还211,083.39元的信用卡之债,合法有理,本院予以支持。

案例来源:中国建设银行股份有限公司云霄支行与汤某某、汤某清信用卡纠纷一审民事判决书,(2018)闽0622民初273号

参考案例:林某某、陈某某金融借款合同纠纷一审民事判决书,(2018)闽0322民初1764号

参考案例:王某、黄某某等信用卡纠纷一审民事判决书,(2018)闽0304民初3865号

3、常见情形之三:银行提供持卡人的信用卡消费账单,想以信用卡的消费项目证明该透支信用卡款项用于夫妻共同生活,但如果银行未能进一步举证证明该债务用于 “夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示”的,其应承担举证不能的法律后果。银行将面临举证不能的后果,即其关于夫妻共同承担债务的诉讼请求可能会被法院驳回。

【裁判要旨】

若银行仅出示持卡人的信用卡账单,却未能进一步举证证明该债务用于 “夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示”的,其应承担举证不能的法律后果。

【案情简介】

肖某某、陈某金于2008年1月3日登记结婚,于2015年12月17日办理离婚登记手续。2012年12月27日,肖某某(乙方)向邮储银行荔城支行(甲方)申领中国邮政储蓄银行信用卡。2013年2月6日,肖某某取得信用卡后激活并使用该卡进行消费,但自2015年12月21日起,肖某某所持信用卡开始逾期还款,致诉讼。

一审法院认为,肖某某信用卡于2015年12月21日开始逾期,之前的交易记录显示“建材批发”、“其他批发商”系其主要消费内容,仅凭该些内容无法证实肖某某刷卡消费系用于夫妻共同生活或共同生产经营,故邮储银行荔城支行诉求陈某金共同偿还,缺乏事实依据,一审法院不予支持。

邮储银行荔城支行不服判决,提起上诉。

二审法院驳回上诉,维持原判。

【裁判观点】

邮储银行荔城支行虽举证证明本案债务产生于肖某某和陈某金的夫妻关系存续期间,但该债务主要为“建材批发”产生,邮储银行荔城支行未能进一步举证证明该债务用于肖某某和陈某金的“夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示”,其应承担举证不能的法律后果。

案例来源:(2018)闽03民终1385号中国邮政储蓄银行股份有限公司莆田市荔城区支行、肖某某信用卡纠纷一案

四、实务经验总结及建议

从上述案例可以看出,2018年1月18日《最高人民法院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》正式生效后,透支信用卡构成夫妻共同债务的支持率较该解释生效前有所下滑,但如果持卡人配偶提供了相关资料给银行,不管是否有明确共同还款的意思表示,被认定为夫妻共同债务的概率是非常高的。银行为防范风险,今后很可能会加强管理,要求持卡人在申领信用卡时配偶要配合签署相关资料,特别是涉及到额度较高的信用卡。对于持卡人配偶来说,一定要在了解持卡人申领信用卡的额度、目的、可能用途、财务状况、自己的承担能力等因素后,谨慎提供相关资料,以免给自己带来不必要的麻烦和负担。

五、法条参鉴

《最高人民法院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》

第一条 夫妻双方共同签字或者夫妻一方事后追认等共同意思表示所负的债务,应当认定为夫妻共同债务。

第二条 夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,债权人以属于夫妻共同债务为由主张权利的,人民法院应予支持。

第三条 夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,债权人以属于夫妻共同债务为由主张权利的,人民法院不予支持,但债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示的除外。

第四条 本解释自2018年1月18日起施行。

本解释施行后,最高人民法院此前作出的相关司法解释与本解释相抵触的,以本解释为准。