前言

以债权出资的方式包括以持有标的公司的债权出资的方式(即“债转股”),也包括以对公司以外的第三人债权(以下简称“第三人债权”)进行出资。债权作为重要的财产形式虽然可以依法转让、评估作价,但也存在实现环节的不可控制性,将导致公司资本充足率存在不确定性的问题。因此,是否能够以债权作为出资的方式,实践中在不同的法院及登记机关对此尚未达成统一的观点。本文将基于相关法律法规的梳理以及国内资本市场实例、司法审判案例,对债权出资的风险予以分析和提示,也作为对公司法修订草案的交流。

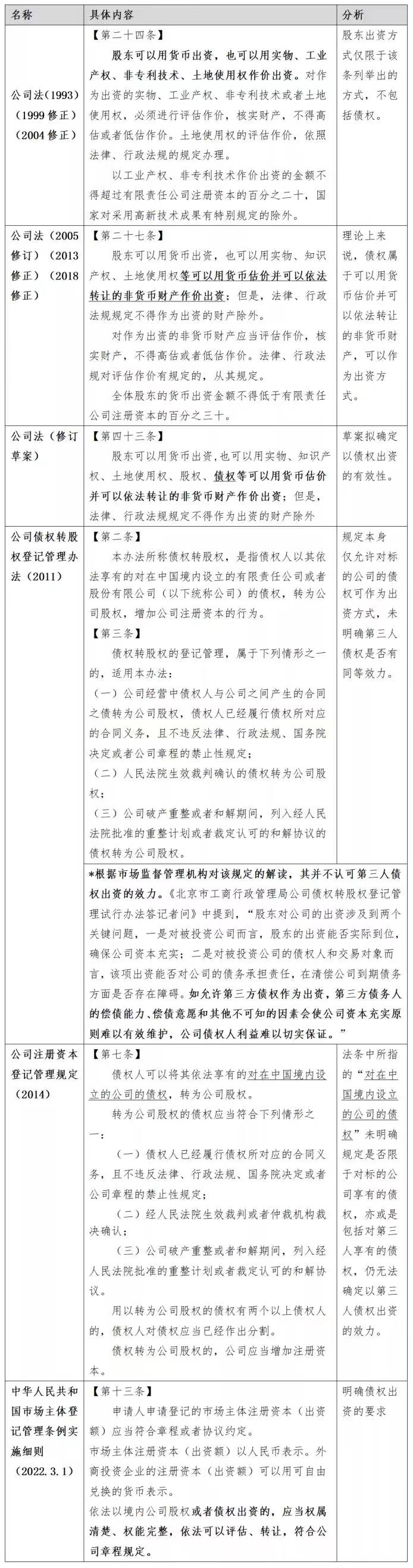

一、法律法规之变化

就在本月初,国家市场监督管理总局刚发布并实施了《中华人民共和国市场主体登记管理条例实施细则》,其中第十三条规定“依法以境内公司股权或者债权出资的,应当权属清楚、权能完整,依法可以评估、转让,符合公司章程规定。”该规定关于可出资债权的前半部分描述“权属清楚、权能完整,依法可以评估、转让”与此前的法律法规之精神较为接近,但仍稍显笼统抽象,具体分析,第一项“权属清楚”似乎是指债权应为出资人享有,但仍未言明对第三人债权能否转为出资的“老问题”,第二项“权能完整”可以解读为其上不存在权利负担的较为典型单一债权,第三项“依法可以评估、转让”是为了解决债权的流通性和价值确定性,呼唤债权评估的理论和实践的进一步丰富。该规定后半部分“符合公司章程规定”,应指公司章程并未作出相反的规定,而非必须章程事先有特别约定。

二、支持债权出资的案例

(1)支持债转股的案例

【资本市场(富祥药业300497)】

根据发行人富祥药业提供资料,2002年发行人前身富祥医药成立,注册资本80万元,其中包建华出资40万元,金微娜出资40万元。2002年9月,富祥医药注册资本由80万元增加至300万元,由股东对公司的220万元债权转为资本(其中包建华110万元,金微娜110万元)。根据立信会计出具《注册资本实收复核报告》,最终认定包建华以对公司的110万元债权出资有效,金微娜实际对公司享有的80万元债权出资有效,剩余30万元出资不实的部分已由现金补足。公司当时架构具体如下:

【资本市场(其他)】

从相关资讯网站的搜索结果,也可以看到债转股增资并受让股权的相关公告已经很常见,并且十分频繁:

由此可见,在资本市场,公司股东以对标的公司享有的债权可合法转为注册资本,并已有大量的实践。

【法院判例】

(2)支持以对第三人享有的债权出资的案例

既往的司法观点为:原则上以对第三人享有的债权出资无效,但债权在一审庭审结束前已实现的出资有效:

最高人民法院民事审判第二庭2014年7月1日出版的《公司案件审判指导》规定 :“关于以债权出资的问题,现有司法解释的立场是股东以其对第三人享有的债权出资的,应当认定出资无效。但是,以依法可以转让的无记名公司债券出资的,或者用以出资的债权在一审庭审结束前已经实现的,应当认定出资有效。”

《江苏省高级人民法院关于审理适用公司法案件若干问题的意见(试行)》(2003年颁布实施)第40条规定:“股东以其对第三人享有的债权作为出资的,应当认定为无效。但以转让不受限制的非记名公司债券等债权性质的有价证券用作出资的,或用以出资的债权在一审庭审终结前已经实现的,应当认定为有效出资。”

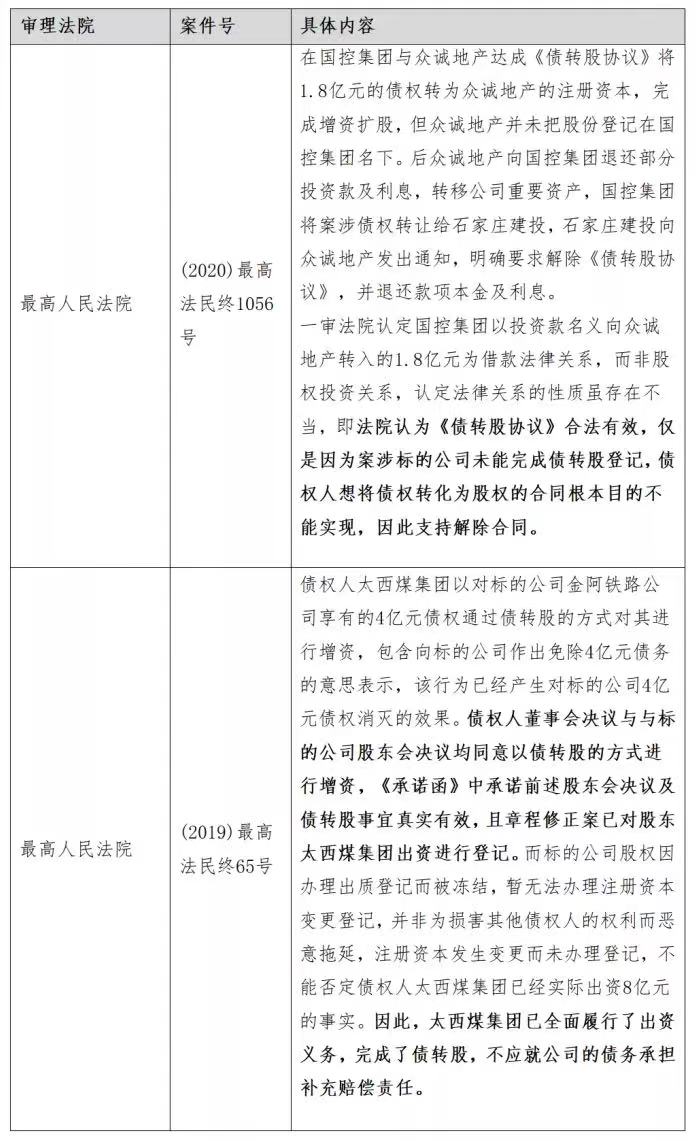

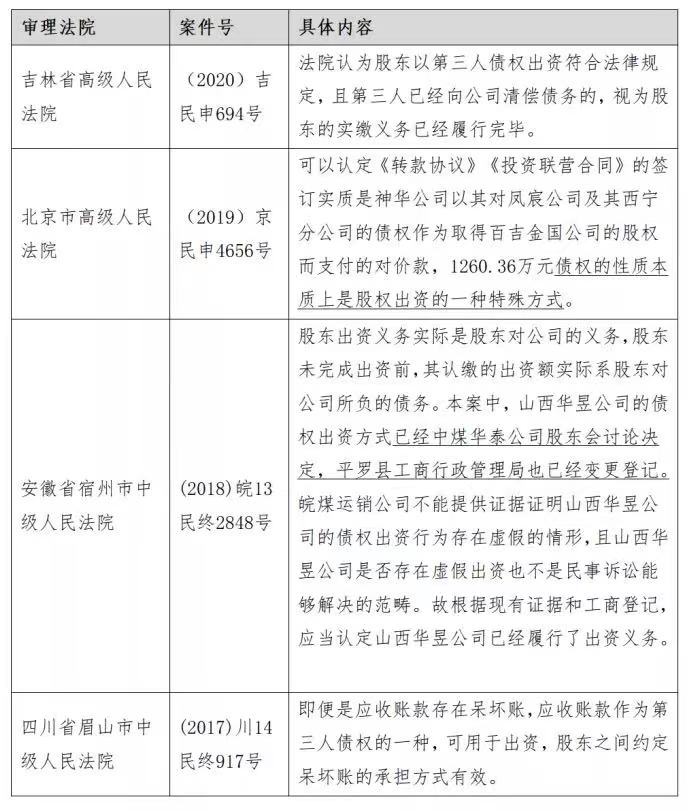

但是在近年实践中,却不乏认定以第三人的债权出资有效的判例:

三、不支持债权出资的判例

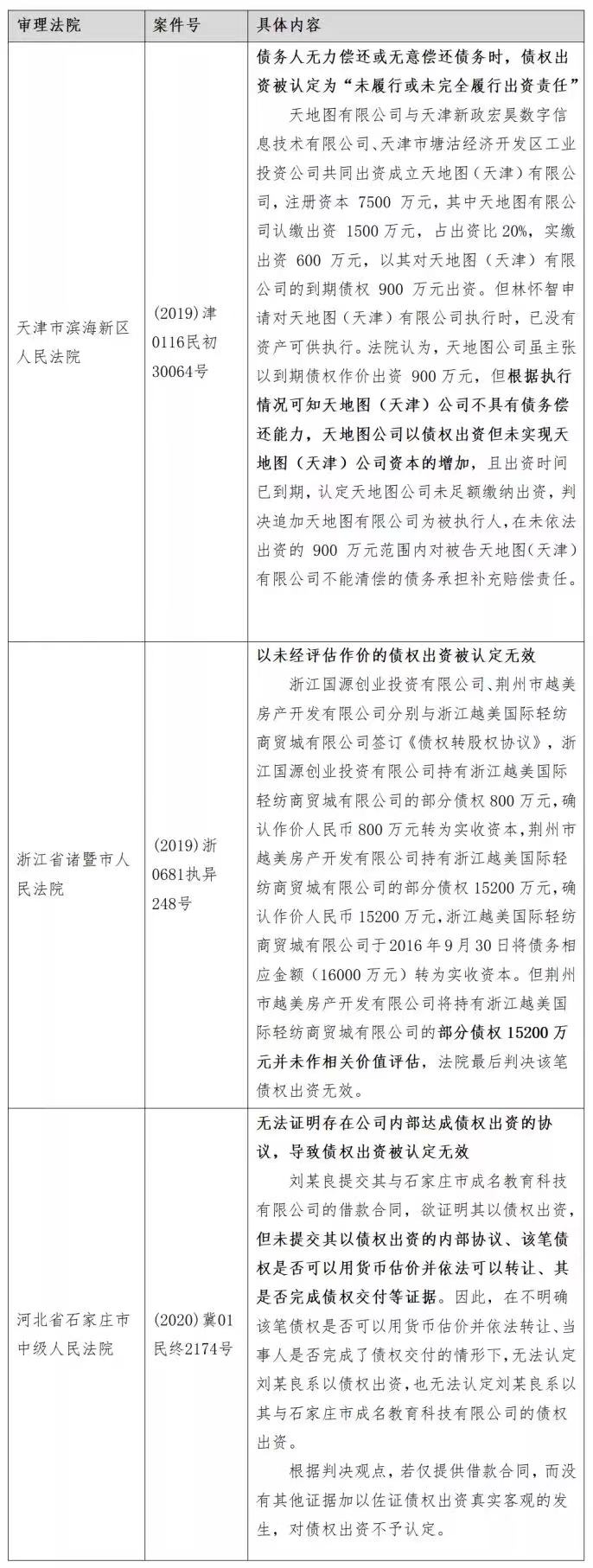

(1)不支持债转股的判例

(2)不支持以第三人债权出资的判例

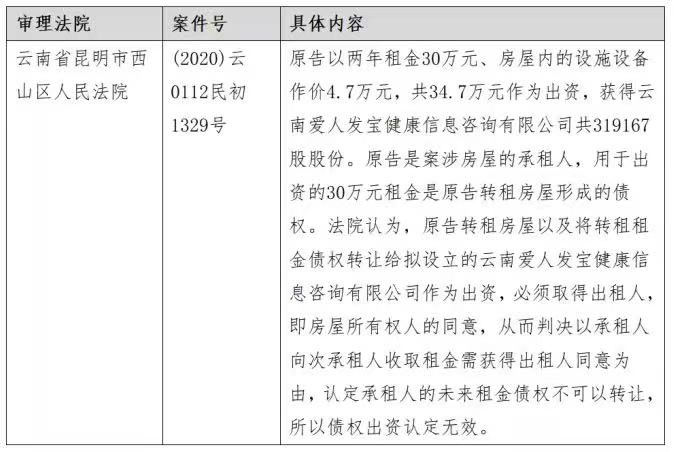

在威科先行、北大法宝、法信等法律资源库中对不支持以第三人债权出资的案例较少,本案例也只是因为存在以第三人债权出资的程序瑕疵,认定未经利害相关人同意,未来的租金债权不可以转让,所以以该债权出资无效,反而言之,若公司股东征得利害相关人的同意,未来的租金债权属于可以转让的债权,以第三人债权出资可能被认定为有效。

四、债权出资的注意事项小结

(1)可出资债权的类型

按照债权债务对象为标准来划分,可出资的债权可以区分为:对目标公司的债权和对第三人的债权。考虑到债务人不同而由此引发的法律风险之差异,纵观法律法规的演变和商业实践、司法判例的情形,对目标公司的债权出资,其有效性和操作性得到较为较为广泛的认可和实例支持;而对第三人的债权出资,在有效性、成立条件上则始终存在较大的争议,对第三人债权的出资制度,有待法律法规和实践做法的进一步丰富和统一,通过达成共识、明晰标准以实现制度建设和利益平衡。

根据此前国家工商行政管理总局发布的《公司注册资本登记管理规定》(2014)的规定(已失效),按照债权应当达到相当程度稳定性和确定性的要求,可出资债权可以分为以下三类:1、一般合同之债;2、裁判文书确认的债权;3、重整计划或和解协议确认的债权。对于一般合同之债,还要求债权人已经履行债权所对应的合同义务,且真实、合法、清晰、没有争议或纠纷。

(2)债权出资的评估

鉴于债权出资的特殊性,为确认债权出资的真实性和债权的价值,一般而言,建议通过债权评估降低出资方和目标公司的风险,债权出资评估需核实的内容:1、债权的基本情况,包括债权类型、发生时间、当事人、债权标的、合同权利义务履行情况等;2、债权转股权的形式合法性,包括债转股协议、相关会议、增资、公司会计处理、变更登记程序以及特殊主体的其他要求。

(3)债权出资的时间

由于债权实现具有不确定性,如何认定债权的出资的完成态也值得注意。以下两个时间节点可供参考选择:1、债权让与公司并完成转移后;2、公司实际收到债务人的履行标的物后。前者保障了股东的投资权利、促进资本形式的多样化,但债权实现的风险对公司资本确定和资本维持有所动摇,后者虽然强调了责任财产的充实以维护债权人利益,但存在将债权出资替换为债权标的物(额)出资、实际架空债权出资制度功能的问题。

结语

以上是基于公司法修订草案将债权作为出资形式明确列举引发的对于债权出资相关问题的初步研究和探讨,存在的不确定性,有待公司法修订草案的最终定稿,也不乏有纰漏或不完善之处,有待同仁交流指正,我们也希望伴随新公司法的尘埃落定,有关债权出资的配套制度能紧随其后,以进一步完善和健全债权出资的法律法规。

感谢实习生林欣薇对本文的贡献