前言

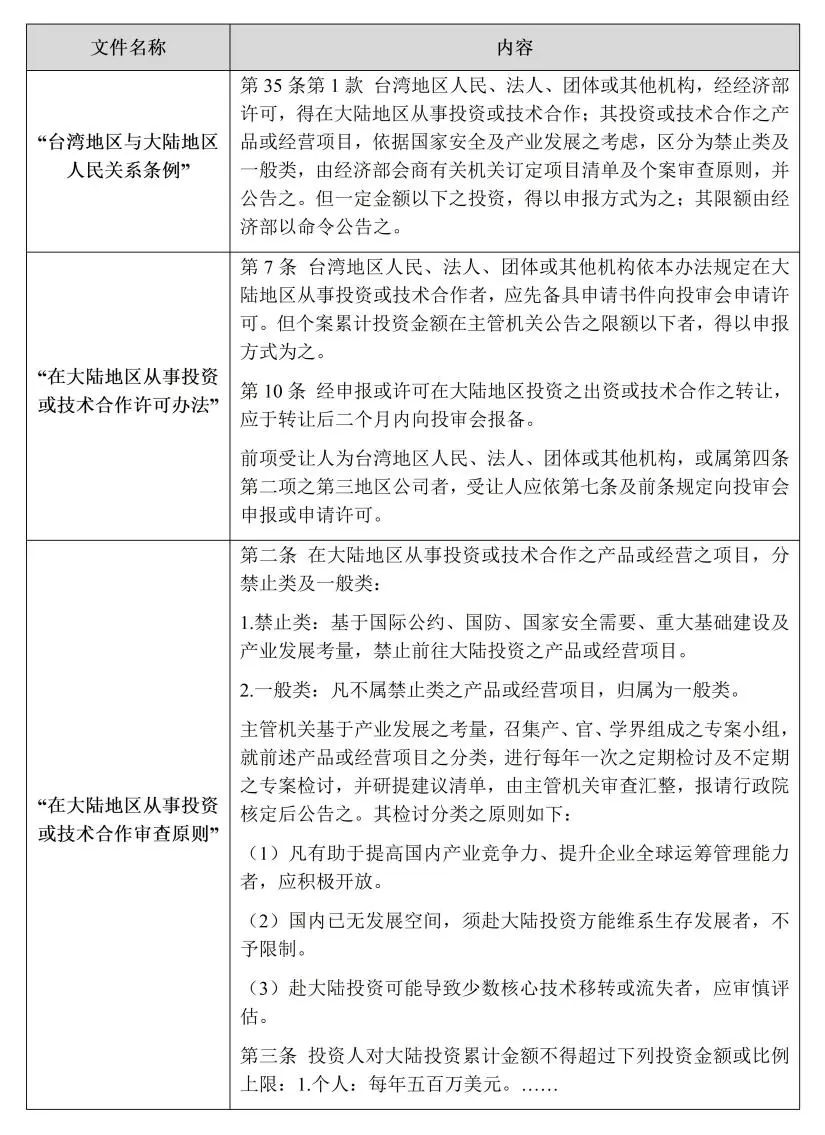

中国台湾地区颁布了“台湾地区与大陆地区人民关系条例”及其实施细则、“在大陆地区从事投资或技术合作许可办法”“在大陆地区从事投资或技术合作审查原则”“大陆投资负面列表-农业、制造业及服务业等禁止赴大陆投资产品项目”等规定,对中国台湾地区自然人、法人到中国大陆地区投资和技术合作的范围进行了限制,并区分禁止类和一般类。本文将结合现行法律法规与实践案例,释明中国台湾籍自然人投资大陆企业是否存在限制,并进一步分析如何设计股权架构以降低因两岸政策的不确定性造成的影响。

01

中国台湾籍自然人直接投资大陆企业

是否存在限制?

中国台湾地区对可能影响地区安全及产业发展的赴大陆投资行为作出了限制性规定,如涉及半导体行业的晶圆制造、封装测试等项目即属于禁止类投资项目。目前中国台湾地区对于归属于一般类的投资项目不存在投资限制,中国台湾籍自然人在履行主管部门的许可审批程序后可投资此类大陆企业。

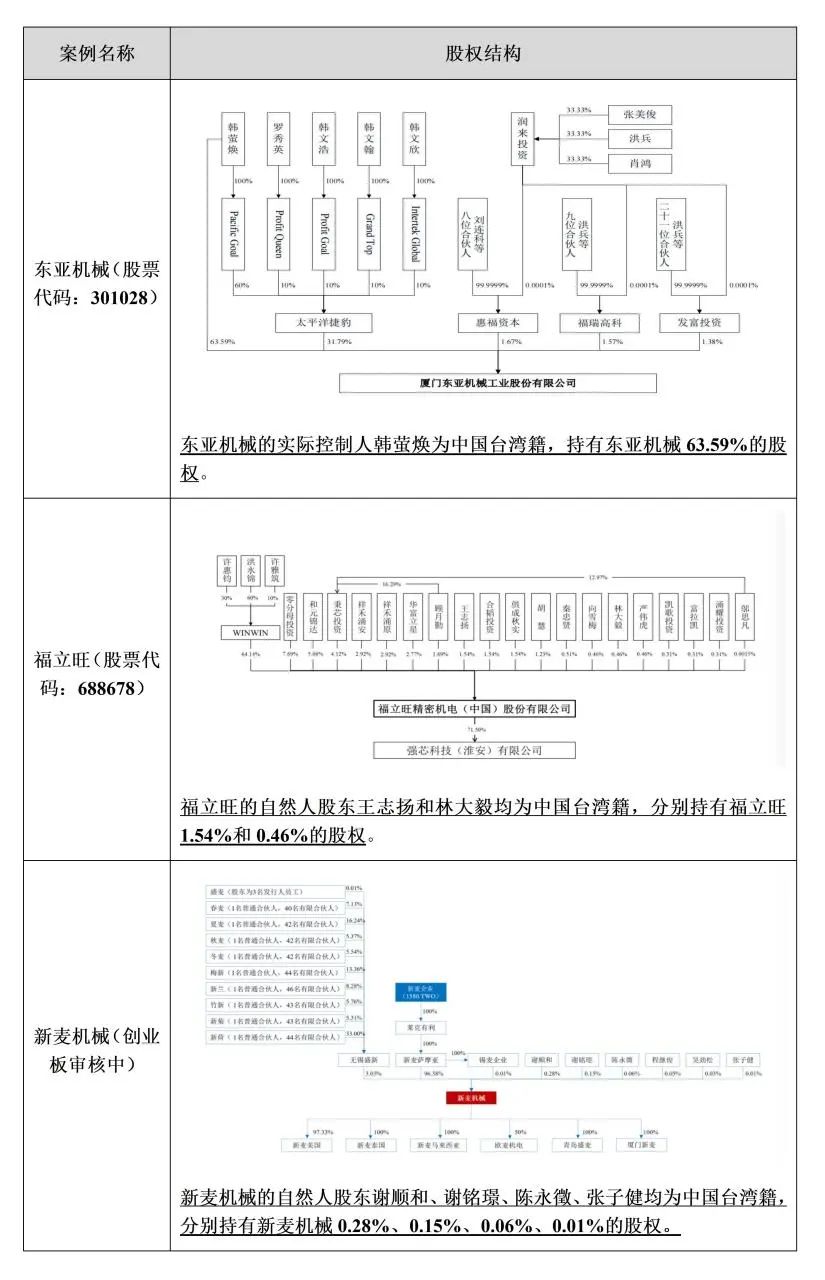

中国大陆地区对台湾投资者投资大陆企业的行为不存在限制性规定。IPO审核层面,监管部门对于台湾自然人直接持有拟上市公司股权的情形亦未作出限制性规定,如:厦门东亚机械工业股份有限公司(东亚机械,股票代码:301028)、福立旺精密机电(中国)股份有限公司(福立旺,股票代码:688678)、新麦机械(中国)股份有限公司(新麦机械,创业板审核中)均存在中国台湾籍自然人直接持有拟上市公司股权的情形。但是,中国台湾籍自然人投资大陆企业的行为仍应注意履行中国台湾地区的许可审批程序。例如,监管部门对福立旺的中国台湾籍股东未经台湾地区经济部投审会的许可即投资大陆企业被处分的事项提出问询,要求投资者提供处分书,并分析是否会对相关投资和发行人经营产生影响。

综上所述,若投资项目不属于中国台湾地区的禁止类投资项目,中国台湾地区自然人直接投资大陆地区企业的行为不受限制,但需履行台湾地区主管部门许可审批程序,实践中亦存在中国台湾地区自然人直接持有大陆地区拟上市公司股权的案例。

02

如何设计中国台湾籍自然人投资

大陆企业的股权架构?

虽然中国台湾籍自然人以直接持股的方式投资于一般类项目的行为不受到限制,但考虑到两岸经贸关系的不稳定性,如果未来中国台湾地区对在大陆地区投资行为加以限制,则中国台湾籍自然人直接持股的投资方式将会受到影响。除直接持股外,实务案例中亦存在不少拟上市公司的中国台湾籍自然人股东出于投资便利性和隔离政策风险及法律风险的考虑,通过在第三地区搭建持股架构入股大陆地区拟上市公司,如信音电子(中国)股份有限公司(佳音电子,股票代码:301329)、隆扬电子(昆山)股份有限公司(隆扬电子,股票代码:301389)、福立旺、新麦机械等。我国商务部及国务院台湾事务办公室出台了《台湾投资者经第三地转投资认定暂行办法》以保护台湾投资者在第三地区搭建持股架构转投资大陆企业的行为。IPO审核部门对于此类搭建境外持股平台投资大陆企业的行为通常关注以下几点问题:1.设置此类架构的原因、合法性及合理性;2.持股的真实性、是否存在委托持股、信托持股、是否有各种影响控股权的约定,是否存在协议控制的情形,控制权是否清晰稳定性。

因此,如公司出于投资便利性和隔离政策风险及法律风险的考虑,可以选择通过在第三地区搭建持股架构(如香港公司或BVI公司)入股大陆地区企业。

03

台湾地区的规范文件

04

参考案例

(一)中国台湾地区自然人直接持有大陆地区拟上市公司股权的案例

(点击可查看大图)

(二)中国台湾地区自然人通过在第三地区搭建持股平台入股大陆地区拟上市公司的案例

1.佳音电子(股票代码:301329)

审核问题

申报文件显示:发行人直接控股股东为信音控股,间接控股股东为BVI信音,最终控股股东为台湾信音。

请发行人:说明发行人控股股东设置此类架构的原因、合法性、是否存在委托持股、信托持股、是否有各种影响控股权的约定、股东出资来源,结合发行人控股股东公司章程、所在地法律等,分析多层股权架构对发行人控制权的影响,台湾信音是否存在无法控制BVI信音、信音控股的情形,发行人如何确保公司治理和内部控制的有效性。

回复

1.发行人设置上述境外股权架构的原因如下:

(1)中国台湾地区投资者通过第三地中转投资中国大陆系其常用惯例或方式,且已取得了中国台湾地区“经济部投资审议委员会”的批准。

(2)控股股东台湾信音设置上述多层股权架构合法、合理。根据中国香港与中国内地的经贸及税收政策,满足一定的条件下,香港公司从中国境内子公司取得的股息可以申请所得税优惠,因此以信音控股作为发行人的直接股东。鉴于注册于英属维尔京群岛的离岸公司设立及变更登记便捷、拥有税收政策优势,且采用多层股权架构可以在一定程度上隔离法律风险,因此以注册于英属维尔京群岛的BVI信音作为间接持股主体。

发行人直接或间接股东不存在委托持股、信托持股或其他代为持股的情形或其他利益安排,亦不存在各种影响控股权的约定,发行人直接或间接控股股东所持发行人的股份权属清晰。

2.中国大陆地区及中国台湾地区主管机关对中国台湾地区居民投资中国大陆设置多层架构未有限制性或禁止性规定。

发行人从事的业务项目均非中国台湾地区所谓的禁止类项目,根据中国台湾地区《法律意见书》及发行人工商档案资料,台湾信音、BVI信音、信音控股所持发行人股权的变动均在中国台湾地区及中国大陆履行了相关审批或备案手续,合法、合规,不存在相关法律风险。发行人控股股东多层股权架构中BVI信音、信音控股为依据注册地法律合法成立且有效存续,且仅为投资持股主体,同时台湾信音董事长甘信男先生担任BVI信音、信音控股唯一董事,上述投资持股主体的存在不会影响台湾信音对发行人的有效管理和决策。

2.隆扬电子(股票代码:301389)

审核问题

申请文件显示:(1)发行人控股股东位于国际避税区且持股层次复杂。发行人直接控股股东隆扬国际注册于中国香港,间接控股股东鼎炫控股注册于开曼群岛并在中国台湾证券交易所上市。发行人上市申请系境外上市公司在境内分拆子公司上市。

(2)发行人控股股东采用复杂架构的主要原因为鼎炫控股在台湾证券交易所上市时,考虑到中国台湾地区的商业惯例、税务筹划、股权转让、股份交易的便利性而搭建。

(3)鼎炫控股股东架构的持股主体Trillions Sheen、 LinkPlus、Rising Luck、 Lucky Noble、 B & S均为萨摩亚注册公司。

请发行人:对照本所《创业板股票首次公开发行上市审核问答》问题10的要求,说明控股股东设立在国际避税区且持股层次复杂的原因、合法性及合理性;持股的真实性、是否存在委托持股、信托持股、是否有各种影响控股权的约定,是否存在协议控制的情形,控制权是否清晰稳定。

回复

1.控股股东境外架构设立的原因及合理性

由于发行人实际控制人傅青炫、张东琴为中国台湾籍,采用上述架构的主要原因为鼎炫控股在台湾证券交易所上市时,考虑到中国台湾地区的商业惯例、税务筹划、股权转让、二级市场股份出售的便利性而搭建,具有商业合理性。

2.控股股东境外架构的合法性

根据境外律师事务所分别对鼎炫控股、隆扬国际出具的法律意见书确认:鼎炫控股系依据开曼群岛法律规定合法成立并有效存续的公司,真实持有隆扬国际100%的股份;隆扬国际系依据中国香港法律规定合法成立并有效存续的公司,真实持有发行人92.05%股份。综上,发行人控股股东境外架构均系合法搭建,真实持有发行人股份。

同时,根据发行人控股股东出具的确认文件及境外律师事务所就鼎炫控股、隆扬国际、Rising Luck、Lucky Noble、Glory Sharp、B & S、Trillions Sheen、LinkPlus等出具的法律意见书,股权架构中持股主体均真实持有发行人股份,不存在委托持股、信托持股,无各种影响控股权的约定,不存在协议控制的情形,发行人的控制权清晰稳定。

3.福立旺(股票代码:688678)

审核问题

根据申报材料,2017年8月7日,许惠钧、许雅筑通过持有英属维尔京群岛公司WINWIN股权,从而间接持有福立旺的股份。由于许惠钧、许雅筑在作出前述投资之前未根据“台湾地区与大陆地区人民关系条例”第三十五条第一项的规定申请许可,2020年2月17日,台湾地区经济部向许惠钧、许雅筑出具“处分书”。

请发行人提供台湾地区经济部“处分书”,并说明上述处分对实际控制人在大陆地区相关投资和经营的影响。

请保荐机构和发行人律师根据《审核问答》第5条核查并发表明确意见。

回复

(一)请发行人提供台湾地区经济部《处分书》,并说明上述处分对实际控制人在大陆地区相关投资和经营的影响

福立旺的经营范围不属于台湾地区经济部投审会规定的禁止类投资项目,而为一般类投资项目,经投资人主动陈报、缴纳裁罚金额并补办许可后,即可补正先前未经许可投资的违规事项,既为可补正的事项,而非强制需撤销投资的禁止事项。发行人实际控制人已完成台湾地区经济部投审会补正程序,因此,上述处罚对于实际控制人在大陆地区相关投资和经营不会产生实质性不利影响。

(二)请保荐机构和发行人律师根据《审核问答》第5条核查并发表明确意见

1.发行人控股股东设置境外架构的主要原因系发行人实际控制人为中国台湾人,境外架构系发行人实际控制人基于持股商业惯例并结合自身实际情况为向中国境内投资而搭建,具有商业合理性。

2.根据境外律师事务所就WINWIN有关事项出具的法律意见书并发行人实际控制人出具的书面确认文件,WINWIN系依据英属维尔京群岛法律规定合法成立并有效存续的公司,发行人实际控制人许惠钧、洪水锦、许雅筑均真实持有WINWIN的股份,通过WINWIN间接持有发行人的股份,不存在委托持股、信托持股或其他各种影响控股权的约定,出资均为实际控制人家庭自有资金,真实、合法;WINWIN所持发行人的股份权属清晰。

4.新麦科技(拟申报创业板,预披露)

审核问题

新麦萨摩亚、莱克有利分别为公司直接、间接控股股东,均注册在国际避税区萨摩亚;新麦企业通过全资子公司莱克有利、新麦萨摩亚,间接持有公司96.39%的股份,为公司的最终控股股东。

请发行人:根据《深圳证券交易所创业板股票首次公开发行上市审核问答》第10条规定,说明新麦萨摩亚、莱克有利设立在国际避税区且设置多层股权架构的原因、合法性及合理性,发行人控股股东及其支配股东所持发行人的股份权属是否清晰。

回复

发行人的前身新麦有限成立于1994年12月,根据届时有效的中国台湾地区“台湾地区与大陆地区人民关系条例”“在大陆地区从事投资或技术合作许可办法”,中国台湾地区人民、法人、团体或其他机构在大陆地区从事投资累计投资金额超过100万美元的,须经第三地区为之,即以第三地区转投资的方式从事投资。……新麦企业在符合中国台湾地区“经济部投审会”转投资大陆限额之下,通过莱克有利及新麦萨摩亚二层控股分次受让SINMAG CORPORATION 所持有发行人之股权。

新麦企业通过在第三地区设立投资主体转投资发行人系为满足中国台湾地区法律法规的规定,并结合税收筹划等因素综合考虑决定。另一方面,通过查询中国台湾地区自然人或企业持股的A股上市公司,该模式具有普遍性,圣晖集成(603163.SH)、天德钰(688252.SH)、隆扬电子(301389.SZ)、炬芯科技(688049.SH)等 A 股上市公司均存在通过设立第三地投资公司向大陆投资的情形。

综上所述,上述架构的搭建主要系为满足中国台湾地区法律法规的相关规定,并结合税收筹划等因素综合考虑决定,符合中国台湾地区的商业惯例,具有合理性