按:在企业办理银行贷款的过程中,“过桥贷款”已然是一种普遍存在的“救火”标配,尽管处于灰色地带,摆不上台面,但企业、银行和政府对其存在采取的都是默许甚至支持的态度。从表面上来看,只要银行不断贷,企业、出资方各自相安无事,银行也暂时避免了面上不良贷款率的增加。但在司法实务中,有些“过桥贷款”却被追究为刑事犯罪,特别是随着最近几年经济的总体下行以及打击逃废债专项行动的开展,“过桥贷款”的后遗症愈加明显。

一、何为“过桥贷款”?

严格意义上来说,过桥贷款并不是专业名词,只是一种形象的说法,通过一笔短期资金来“搭一座资金过渡的桥”。例如《人民的名义》中,大风厂在原流动资金贷款到期无力偿还时,就通过山水集团借款5000万元用于偿还原先贷款,再向银行续贷该5000万元,用于归还山水集团。即,大风厂使用山水集团该5000万元的“过桥资金”,通过银行办理“还旧贷新”。这样一来,大风厂就可以缓解燃眉之急,继续获得银行贷款,解决流动资金问题。

二、“过桥贷款”的刑事法律风险

“过桥资金”的使用虽然时间极短,但利率极高,若借款企业未能及时办理续贷或遭遇银行断贷,很容易发生资金断裂风险,企业因此走向破产、倒闭境地的不在少数。除此之外,因借款企业在采取“过桥贷款”的过程中,必然存在虚构贷款用途的行为,一旦出现无力偿还银行贷款的结果,就很可能面临被追究骗取贷款犯罪刑事法律责任。

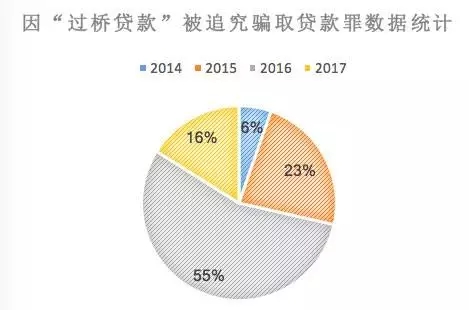

从裁判文书网公布的案例来看, 2014至2017年8月期间,全国范围内共有57个因“过桥贷款”被追究骗取贷款罪的案例,其中,2016年高达31起。

通过对这些案例的分析研究,我们发现,认定的犯罪事实和手段无非都是:

其中,认定借款企业的行为构成骗取贷款罪的主要依据就在于其在申请续贷的过程中虚构了贷款用途,该行为即属于“以欺骗手段取得银行贷款”。

链接:《中华人民共和国刑法》第一百七十五条之一

【骗取贷款、票据承兑、金融票证罪】以欺骗手段取得银行或者其他金融机构贷款、票据承兑、信用证、保函等,给银行或者其他金融机构造成重大损失或者有其他严重情节的,处三年以下有期徒刑或者拘役,并处或者单处罚金;给银行或者其他金融机构造成特别重大损失或者有其他特别严重情节的,处三年以上七年以下有期徒刑,并处罚金。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

三、借款企业刑事法律责任的辨析

骗取贷款罪是2006年《刑法修正案(六)》新增的罪名。该罪名作为原刑法中贷款诈骗罪的补充,主要是由于贷款诈骗罪的构成须以非法占有的主观故意为前提,在司法实践中往往很难认定,而基于人民银行的建议予以规定的。也就是说,骗取贷款罪的构成不需要行为人主观上具有非法占有银行贷款的故意,只要行为人在贷款过程中采取了欺骗的手段,造成无法还款后果的,即可以定罪处罚。

“过桥贷款”中借款企业获取的续贷资金只能是归还给“过桥机构”,而不可能实际用于购买原材料。因而只要是“过桥贷款”,则必然存在虚构贷款用途的欺骗手段。一旦借款企业资金链断裂、无法偿还债务,银行或者有关部门倒查发放贷款时的相关材料,不难从中发现问题,此时刑法之剑就会指向借款企业,由此造成一批倾家荡产的企业家还要面临牢狱之灾,令人唏嘘。

不过,站在辩护的角度来看,“过桥贷款”的行为是否构成骗取贷款罪也是存在很大争议的:

(一)骗取贷款罪中的欺骗手段应有程度之分,明显轻微的欺诈行为不应当纳入刑法的打击范围。银行贷款的操作流程为:“先评级、再授信、后用信”,企业在向银行申请贷款时,只有符合了银行的客户信用评定等级和贷款条件才可获得相应的授信额度,随后,申贷的企业在授信额度及有效期内申请银行发放贷款,此即用信。银行在授信阶段,会对企业运营、盈利情况进行全面评估、严格把控,在层层审批之后才给予相应的授信额度。相对而言,在用信阶段对于企业提供的材料通常只作表面的、形式的审查。也就是说,即使在“过桥贷款”环节中提供的文件存在造假事实,但也绝非影响银行决定放款与否的决定性或关键性因素。刑法中关于骗取贷款犯罪的立法原意,也绝不会是要将申请贷款过程中任一环节、任一文件存在虚假或者瑕疵的情形就必然评价为犯罪,其中必然是要有程度高低、情节轻重之分的。

(二)“过桥贷款”的本质是“还后续贷”,而不是新增贷款。这是因为,在办理“过桥贷款”之前,借款企业与银行之间已经存在了贷款事实,并且正是由于借款企业已经无力偿还该笔贷款,而不得不采取“过桥”方式还旧贷新。即,借款企业事实上并没有从银行获得新增贷款,仍然只是在原有的授信额度之内对原贷款资金进行循环使用,从而掩盖了旧贷逾期的事实。既然如此,在这一过程中借款企业的行为并没有给银行增加新的资金负担,没有增加新的贷款额度,也没有增加新的金融风险,更没有造成新的损失。从主观上来讲,借款企业也没有获取新贷款的主观故意,其实施“过桥贷款”的主观目的在于防止原先贷款逾期。在此情况下,对采取“过桥”方式进行续贷的行为仅从表面进行判断,简单地认定为骗取贷款犯罪,显然是有失偏颇的。

(三)“过桥贷款”的操作往往是你知我知、你情我愿,并不存在欺骗之说。即使借款企业在过程中提供虚假文件,但银行没有陷入错误认识,或者银行在作出决定时对虚假文件已经知情,则不能认定为欺骗。客观来讲,银行工作人员对企业以虚构贷款用途、过桥还贷、还旧借新的资金运作模式并不陌生,甚至有些银行内部工作人员还参与其中、提供帮助,比如,有些银行基于降低不良贷款率,防止坏账出现等原因也会主动将信誉较好的居间人(“过桥机构”)介绍给资金周转困难的企业。甚至,有些地方政府基于缓解企业融资困难的出发点,推进政策性过桥服务。例如,湖北省黄冈市罗田县政府搭建“过桥平台”,县财政设立了总规模1亿元的过桥资金,有效地解决了企业与银行之间的还贷续贷问题。无独有偶,安徽明光市、江西赣州市等财政局也为资金周转困难的企业办理了“还贷过桥基金”,缓解企业还款压力。既然政府组织的“过桥”行为不认定为犯罪,那么利用民间资金操作的“过桥”行为同样也就不应当被认定为犯罪。

四、防范和建议

存在即是合理。纵然处于灰色地带,面临诸多诟病,但资金周转困难之时,“过桥贷款”仍然是现实中有些企业不得不采取的应急举措。无论对于借款企业、过桥资金的出资方,或是银行,在资本市场目前对于“过桥贷款”缺乏法律保护和监管的情况下,更应当正视其法律风险。对于企业而言,在利用过桥贷款的同时要充分考虑自身的偿付能力,衡量好风险和利益,必要时借助专业法律人员的介入,制定预控方案。对于银行而言,更应甄别借款企业到底是经营出现问题还是仅仅是短期资金周转问题,充分考虑企业的实际情况,引导选择合适的金融服务产品。