Loading

2020-04-10 10:36:00

本团队服务的某游戏公司客户因与爱贝公司的正常业务合作导致资金被冻结(以下简称“爱贝事件”),为解决客户资金被冻结问题,笔者介入了爱贝事件。笔者在帮客户解除被冻结资金的同时,也对聚合支付背后的黑灰产业进行专项研究,研究发现,市场上非法聚合支付已逐渐成为黑灰产业的助推器。

一、网络支付业务的内在原理

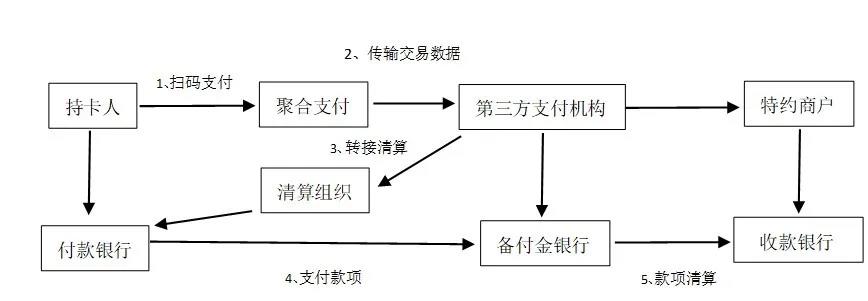

所谓的聚合支付,主要指市场上的聚合支付公司作为“大商户”接入第三方支付(微信、支付宝等)接口,形成统一的聚合码,方便消费者直接扫码付款。因为聚合支付是依附于第三方支付等支付机构诞生的行业,要分析聚合支付存在的问题,离不开对网络支付业务内在原理的了解。

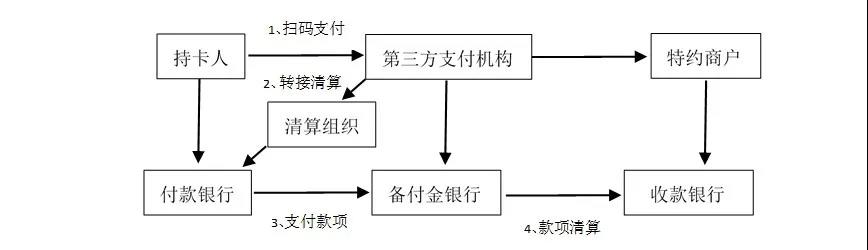

网络支付业务一般涉及消费者(持卡人)、特约商户、第三方支付机构、清算组织和银行五方主体。消费者在商户处通过扫描二维码进行消费,第三方支付机构获取交易数据后,通过清算组织进行转接清算,再和发卡行进行特约商户资金清算。详见下文图一所示:

图一:网络第三方支付流程图

图二:聚合支付流程图

二、聚合支付存在“二清”问题

按照上文网络支付业务的流程图所示,无论是第三方支付,抑或是聚合支付,其终端的清算流程均为第三方支付机构直接和特约商户进行款项清算,此称为“一清”。根据《非金融机构支付服务管理办法》第3条规定:“非金融机构提供支付服务,应当依据本办法规定取得《支付业务许可证》,成为支付机构。”《关于支付机构撤销人民币客户备付金账户有关工作的通知》规定支付机构应于2019年1月14日前撤销人民币客户备付金账户,用户备用金需接入银行账户。因此,第三方支付机构无论是组织架构抑或是备付金账户均受严格的监督管理,由第三方支付机构与特约商户进行款项清算(简称“一清”)不会存在太大的法律风险。

然而由于聚合支付机构本身只做支付通道,其盈利点在于收取特约商户的手续费,第三方支付机构在与特约商户进行款项清算后,特约商户收到消费金额后,再将手续费转给聚合支付机构。这一商业模式的弊端在于特约商户在收到款项后,有时不愿意如实将手续费转给聚合支付机构,造成聚合支付机构亏损。笔者在处理爱贝事件中发现,爱贝公司一开始聚焦于支付通道业务,但有一些商户收到钱后,没有按约定将手续费返还给爱贝公司,导致爱贝公司常常无法盈利,于是爱贝公司改变“一清”的交易模式,转而采用“二清”交易模式。

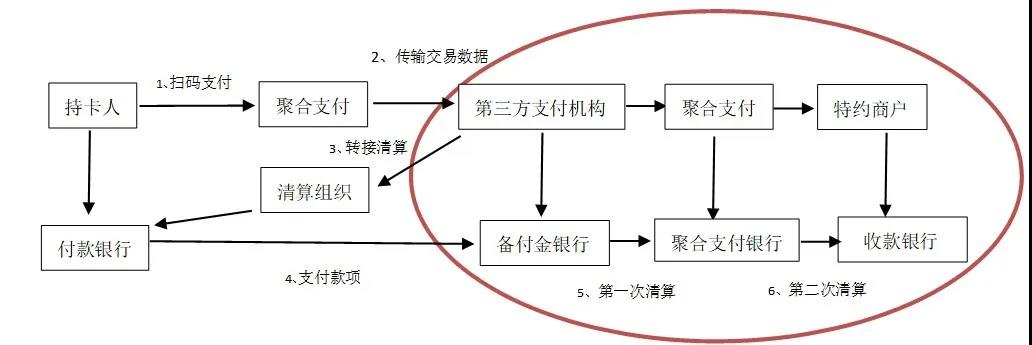

所谓的“二清”交易模式,是指聚合支付不单在支付端介入支付业务,也在收款端介入支付业务。即第三方支付机构未直接与特约商户进行款项清算,而是将款项交付给聚合支付机构(称为“第一次清算”),由聚合支付机构与特约商户进行最终的款项清算(称为“第二次清算”)。详见下文图三所示:

图三:“二清”支付流程图

三、“二清”的法律风险及其合规建议

“一清”结算中,由于第三方支付机构持有牌照并且账户备付金受银行监管,存在的法律风险较低。在“二清”结算中,聚合支付机构已实际从事支付结算业务,但由于其无须申领牌照,备付金也无须受监管,使得聚合支付机构行走在违法边缘。据了解,因“二清”问题触及犯罪的聚合支付机构不在少数,具体详见下表[i]:

从上表可见,聚合支付机构因“二清”问题涉及违法的行为主要有“携款跑路”及为赌博、色情、传销等黑灰产业提供洗钱服务。在“携款跑路”问题上,由于第三方支付机构将消费款项支付给不受监管的聚合支付机构,聚合支付机构极易卷款跑路;在洗钱问题上,由于聚合支付机构实际从事了支付结算业务,其可通过注册大量空壳公司从事洗钱工作,从中提取高额佣金。根据《刑法》第225条规定,“非法从事资金支付结算业务的”按非法经营定罪。

结合上述,笔者认为与聚合支付机构相关的企业,包括聚合支付机构本身,应认真对待“二清”问题,做好合规操作:

对于聚合支付机构而言,中国人民银行下发的《关于进一步加强无证经营支付业务整治工作的通知》(简称“217号文”)已明文禁止无证经营支付业务机构从事“二清”业务。聚合支付机构在开展业务中,应认真遵守217号文的指示要求,从事“一清”业务。至于特约商户可能出现违约情形,聚合支付机构可通过对特约商户做尽职背调,与特约商户签订高额违约金合同等形式将风险降至最低。

对于与聚合支付机构合作的游戏、视频、交友等互联网企业而言,治本之策在于和有支付牌照的第三方支付合作,切断“二清”痼疾。如需和聚合支付机构合作,则应对聚合支付机构做好尽职调查,坚持与第三方支付机构做款项清算,并按约向聚合支付机构支付手续费。

四、延伸思考

央行在2017年已下发文件要肃清“二清”问题,时隔多年,至今仍有爱贝事件发生。究其原因,既有聚合支付机构贪欲作祟,也有制度尚未健全的因素。聚合支付行业的产生,是市场孕育的结果。市面上第三方支付公司屈指可数,少量的第三方支付机构连接数以亿计的消费者,并且数以亿计的消费者随时都在发生消费支付。此情形导致第三方支付机构的清算业务成本过高,因此将清算业务外包给聚合支付机构成了支付行业的“潜规则”。所以虽然中央文件屡次禁止聚合支付机构从事“二清”结算,但“二清”问题仍屡禁不止。

同时,央行肃清“二清”的问题还体现在对电商平台的发展造成抑制。商户在电商平台开店售货,消费者支付款项先到电商平台,再到商户,就成了央行严令禁止的“二清”模式。而如果不让电商平台收取消费者款项,获取手续费,而由消费者直接和商户对接,电商平台的盈利点在何处?电商平台有何动力进行业务拓展?

由此可以看出,“二清”问题是造成聚合支付行业乱象丛生的肇因,但该问题的解决不仅需要聚合支付行业的道德自律,还需要从制度上解决存在的缺失问题,争取标本兼治。

注释:

[i] 统计表援引《聚合支付现“跑路潮”:为啥爆雷时间越来越短》,网址:

https://www.wdzj.com/news/hydongtai/2929401.html。