2021年6月30日,滴滴在美国纽交所低调上市,不敲钟,不发新闻。2021年7月2日,网络安全审查办公室突发《关于对‘滴滴出行’启动网络安全审查的公告》,明确提出对“滴滴出行”实施网络安全审查,审查期间“滴滴出行”停止新用户注册。2021年7月4日,国家互联网信息办公室再发公告,指出“滴滴出行”App存在严重违法违规收集使用个人信息问题,要求应用商店下架“滴滴出行”App。

山雨欲来风满楼,一石激起千层浪,不少专家学者及实务人士纷纷撰文就滴滴赴美上市事件所引发的“网络安全审查”、“个人信息保护”进行分析和讨论。笔者认为滴滴赴美上市事件应作通盘思考:“网络安全审查”、“个人信息保护”是滴滴赴美上市所引发的国内监管问题,但是滴滴上市过程中究竟因何问题导致国内加大监管力度?这类监管是个案监管还是会演化成普遍监管?此类事后监管是否会演化为事前监管,甚至会不会导致VIE架构监管趋严?此外,美国对中概股的监管流程是怎么样的,为何会引起我国政府机构如何强烈的反应?鉴此,我们特推出滴滴系列文章,尝试对上述问题做力所能及的探讨和分析。

本团队现推出系列文章第一篇:滴滴赴美上市的红筹架构探析及延伸思考。

一、“红筹架构”概念及其模式分类

由于中国在国际上经常被称为“红色中国”,因此,香港和国际投资者一般将中国(不含港澳台)在境外(通常为开曼群岛或者英属维尔京群岛等地)设立离岸公司,然后将境内公司的资产注入或转移到境外公司,实现境外控股公司海外上市融资目的的股权架构称为“红筹架构”。红筹架构按照实际控制人是否是国有企业,一般分为“大红筹架构”和“小红筹架构”两类模式。

“大红筹架构”的主体为国有企业,指境内公司在海外成立控股公司(由境内企业控制),把境内的经营性主体变成境外控股公司的子公司,通过境外控股公司进行融资或完成上市的操作模式。根据《关于进一步加强在境外发行股票和上市管理的通知》(1997年21号文,俗称“97红筹指引”)的规定,大红筹架构需要证监会、发改委、商务主管部门、国资委等部门的审批。由于实操中通过“大红筹架构”实现海外上市的国有企业较少,因此,我们所称的“红筹架构”更多指的是“小红筹架构”,也即指境内自然人在海外成立控股公司(由境内自然人控制),把境内的经营性主体变成境外控股公司的子公司或变成可变利益实体(VIE),通过境外控股公司进行融资或完成上市的操作模式。

“小红筹架构”按照操作模式的不同,一般分为:受外商投资限制的VIE模式、不受外商投资限制的股权控制模式以及“新老划断”的重组模式。

(一)受外商投资限制的VIE模式

所谓“受外商投资限制的VIE模式”是指由WFOE与境内股东、境内控股公司及所有运营公司签署一整套的VIE协议(通常由独家运营服务协议、独家购买权协议、股权质押协议、股东权利委托协议等构成),约定由WFOE向境内控股公司及所有运营公司提供独家运营服务,境内股东向WFOE支付管理费,境内股东和控股公司将投票权委托给WFOE、并将其持有的控股公司的股权质押给WFOE,WFOE享有对控股股东的独家购买权之操作模式。“VIE模式”由于处于监管的灰色地带,我国监管部门并没有出台明确性文件支持或者反对搭建该类模式,因此一般搭建VIE模式前应取得业务主管部门和商委对VIE架构安排的认可。

(二)不受外商投资限制的股权控制模式

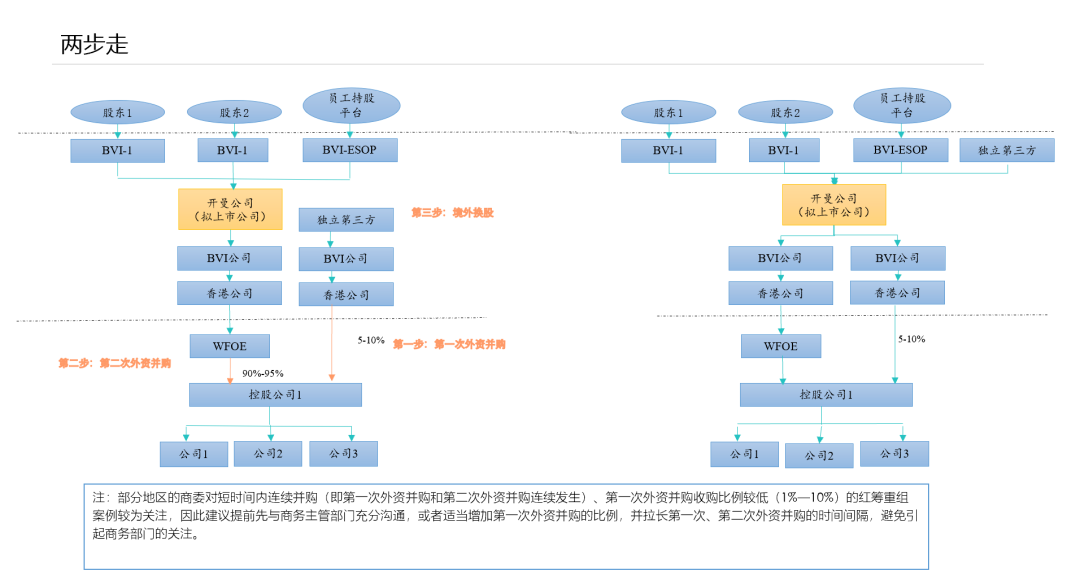

所谓“不受外商投资限制的股权控制模式”是指创始人和有关投资人在海外离岸地(例如开曼群岛)设立特殊目的公司作为拟上市主体,境外融资主体直接或间接(如通过香港子公司)在境内新设外商独资企业(WFOE),并购方式将境内运营实体的股权或资产置入境外融资主体的控制之下。根据《关于外国投资者并购境内企业的规定》(简称10号文)规定,跨境换股、关联并购等均需要商务部审批,甚至证监会批准,难度很大。

因此,在实操中,经常采用“控股股东变更国籍”或者“两步走”模式。“变更国籍”的方法包括实际控制人亲属获得境外身份后获得境外拟上市主体控制权,再并购境内运营实体,或者实际控制人获得外籍身份,再并购境内运营实体。“两步走”模式指引进独立第三人,将境内控股公司变更为中外合资公司,再由上市公司在境内间接设立的WFOE收购中外合资公司剩余中方控制的股权,将其变更为外商独资公司,再由开曼公司与独立第三人设立的BVI公司于境外完成换股。

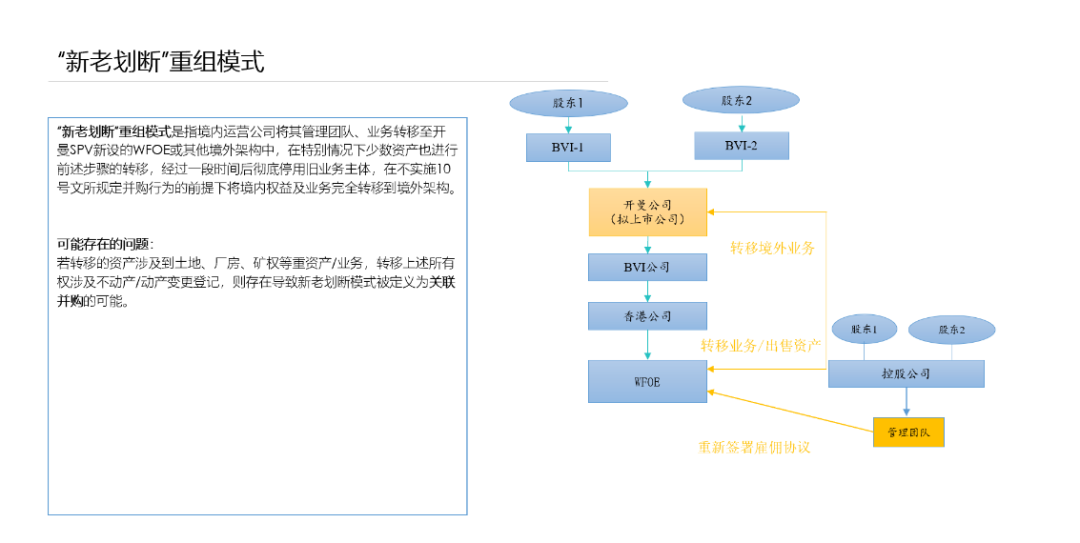

(三)“新老划断”的重组模式

所谓“新老划断”重组模式是指境内运营公司将其管理团队、业务转移至开曼SPV新设的WFOE或其他境外架构中,在特别情况下少数资产也进行前述步骤的转移,经过一段时间后彻底停用旧业务主体,在不实施10号文所规定并购行为的前提下将境内权益及业务完全转移到境外架构。这类操作模式可能产生的问题在于若转移的资产涉及到土地、厂房、矿权等重资产/业务,转移上述所有权涉及不动产/动产变更登记,则存在导致新老划断模式被定义为关联并购的可能。

二、滴滴采取的“红筹架构”模式及操作流程

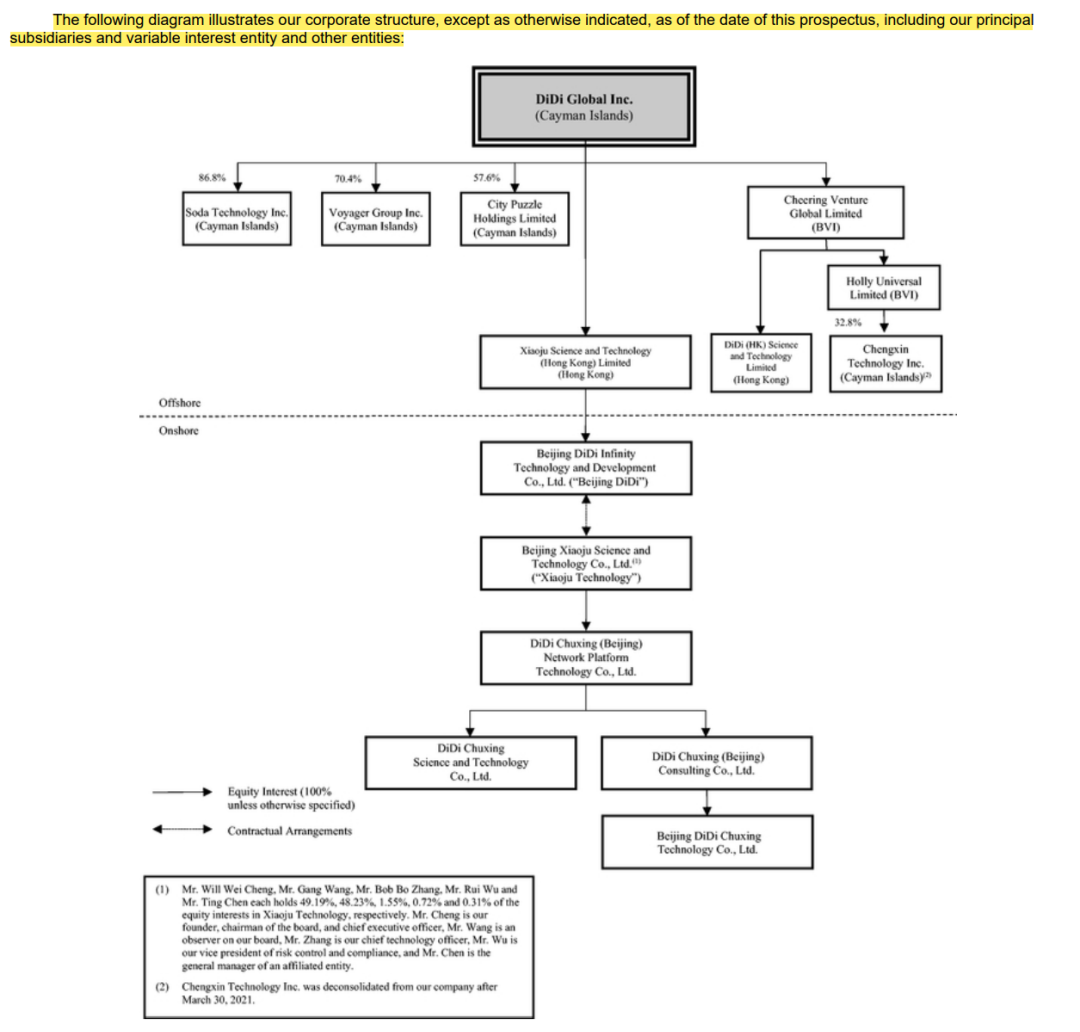

根据滴滴《招股说明书》“CORPORATE HISTORY AND STRUCTURE”章节的说明,受制于《外商投资准入特别管理措施(负面清单)》规定,滴滴所从事的行业属于“受外商投资限制”的行业。因此,滴滴所采取的“红筹架构”模式为典型的VIE架构,通过北京嘀嘀无限科技发展有限公司(WFOE,下称“北京嘀嘀”)与北京小桔科技有限公司(境内控股公司,下称“小桔科技”)及其控股股东签订一整套VIE协议。

具体为:

签订《独家业务合作协议》:2013年5月6日,北京嘀嘀和小桔科技签订《独家业务合作协议》,约定北京嘀嘀或其指定方有独家权利向小桔科技提供全面的技术支持、咨询服务和其他服务,小桔科技为此支付服务费,金额由北京嘀嘀根据所完成的工作和服务的商业价值来确定。北京嘀嘀拥有根据协议提供的服务所产生的知识产权。

签订《股东权利委托协议》:通过一系列的授权书,小桔科技的每个股东不可撤销地授权北京嘀嘀对小桔科技的所有股东权利。

签订《股权质押协议》:2013年5月6日和2015年5月26日,北京嘀嘀与小桔科技及其各自的股东签订了股权质押协议,协议约定小桔科技的所有股东已将其在小桔科技的股权质押给北京嘀嘀,以保证这些股东和小桔科技履行各自在独家业务合作协议下的义务。

签订《独家期权协议》:2016年3月11日,北京嘀嘀与小桔科技及其股东签订了独家期权协议。协议约定小桔科技的所有股东已不可撤销地授予北京嘀嘀或小桔科技同意的任何第三方独家选择权,以购买他们各自在小桔科技的全部或部分股本权益。

签订《配偶同意书》:小桔科技股东的配偶已分别签署了配偶同意书,同意小桔科技股东处置各自股权。

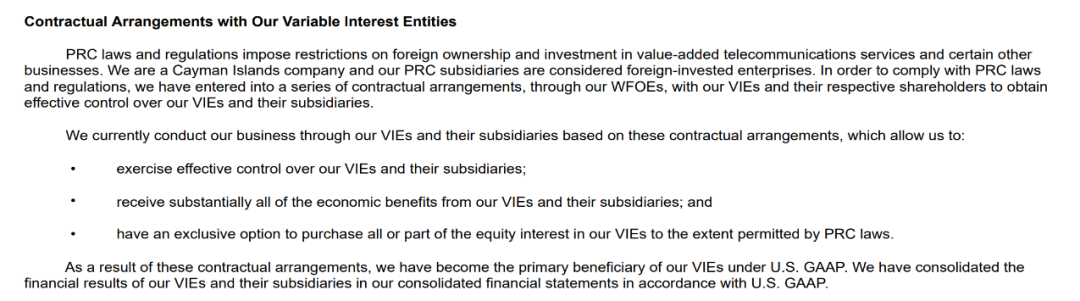

滴滴试图通过上述一整套协议,完成境外上市公司DiDi Global Inc对境内可变利益实体的控制。但同时,滴滴的《招股说明书》也披露VIE架构存在不可控制的风险,可能协议会失效,导致公司无法正常开展经营活动。

上述说明为滴滴《招股说明书》所披露的相关信息,接下来笔者想进一步探究滴滴VIE架构的实操搭建流程。

滴滴VIE架构的搭建涉及境内重组,境外设立实体,外汇出境以及境内股权映射至境外拟上市主体等过程,耗时且复杂。一般来说,滴滴VIE架构搭建包括如下环节,即:

1)境内重组,

2)对外出资申报,

3)设立开曼公司,

4)设立香港公司,

5)设立境内特殊目的公司(WFOE),

6)签订控制协议等。

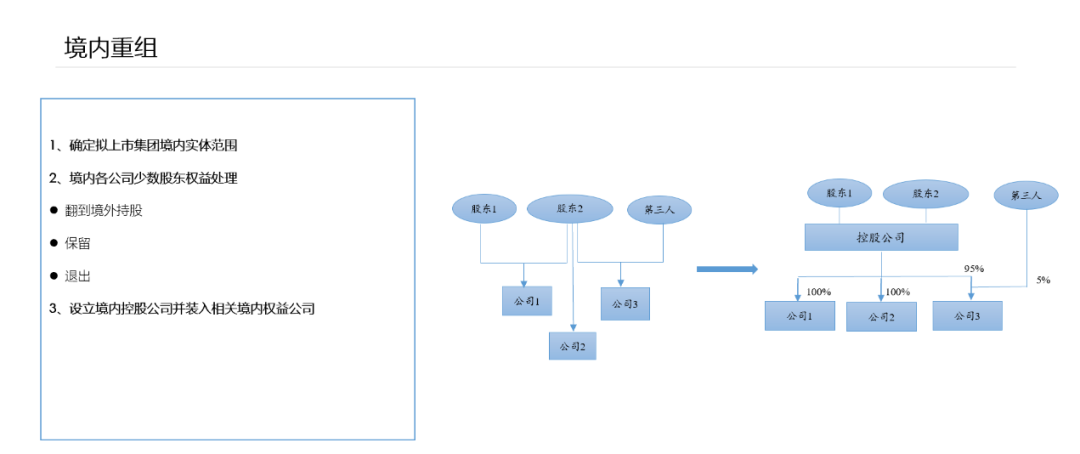

在境内重组过程中,滴滴首先确定拟上市集团境内实体公司主要为小桔科技公司,并由小桔科技公司全资控股滴滴出行(北京)网络平台技术有限公司,再由滴滴出行(北京)网络平台技术有限公司全资控股滴滴出行科技有限公司和滴滴出行(北京)咨询服务有限公司,使得境内控股公司股权结构明晰,同时确保相关境内权益公司已并入境内实体公司范畴。同时,小桔科技公司的控股股东仅保留王刚、程维、张博、陈汀和吴睿,其余投资人均翻出境外,持股拟上市主体DiDi Global Inc。

在对外出资申报过程中,无论是机构投资者还是自然人股东,在VIE架构搭建中,一般翻出境外后会设立特殊目的公司(SPV),通过SPV持股境外拟上市主体。在此过程中,自然人股东根据《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(下称37号文)规定:境内居民个人以境内资产或权益向特殊目的公司出资的,应向境内企业资产或权益所在地银行申请办理境内居民个人特殊目的公司外汇登记。机构投资者要么由穿透后的自然人股东/权益人办理37号文登记,要么办理ODI审批(境外直接投资手续,包括发改委/商委/外管局的备案/登记等)。

设立开曼公司。由于在英属维尔京群岛注册BVI公司透明度低不易被接受,而开曼群岛法律属于英美体系,其法律环境较为严格透明,例如有严格的反洗钱、反恐怖主义制度、严格的客户资金保护条例等,受美国等地证券交易所认可,因此境外拟上市的主体一般都会选择开曼公司。滴滴也不例外,滴滴的境外拟上市主体便设置在开曼公司,公司名称为:DiDi Global Inc。

设立香港公司。根据《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》规定:对于香港居民企业取得的来源于内地的股息所得,可以申请享受预提所得税税率为5%协定优惠待遇。由于如果国内控股公司直接向国外拟上市主体分红,预提所得税税率一般为10%甚至更高,因此,基于税收考虑,一般境外拟上市公司都会在香港设立公司,以享受税收优惠。滴滴也不例外,滴滴的香港公司为:小桔科技香港有限公司。

设立境内特殊目的公司(WFOE)。10号文第4条规定:依照《外商投资产业指导目录》不允许外国投资者独资经营的产业,并购不得导致外国投资者持有企业的全部股权;需由中方控股或相对控股的产业,该产业的企业被并购后,仍应由中方在企业中占控股或相对控股地位;禁止外国投资者经营的产业,外国投资者不得并购从事该产业的企业。一般境外上市的公司均会设立境内特殊目的公司(WFOE),滴滴在境内设立的特殊目的公司(WFOE)为:北京嘀嘀无限科技发展有限公司。

签订控制协议。一般境外上市的公司设立境内特殊目的公司(WFOE)后,会以WFOE为主体与境内控股公司签署VIE协议,滴滴也是如此操作。具体为,滴滴通过《独家业务合作协议》等文件获取境内控股公司的经济收益;通过《股东权利委托协议》《股权质押协议》《配偶同意函》和《独家期权协议》等文件获得境内控股公司的实际控制权等。

综上所述,滴滴的“红筹之VIE架构”遵循一般VIE架构的常规操作:

——上述图片来自“投研学习杂记”公众号

三、延伸思考

正如前文所述,“97红筹指引”第3条规定:“凡将境内企业资产通过收购、换股、划转以及其他任何形式转移到境外中资非上市公司或者境外中资控股上市公司在境外上市,以及将境内资产通过先转移到境外中资非上市公司再注入境外中资控股上市公司在境外上市,境内企业或者中资控股股东的境内股权持有单位应当按照隶属关系事先经省级人民政府或者国务院有关主管部门同意,并报中国证监会审核后,由国务院证券委按国家产业政策、国务院有关规定和年度总规模审批。”

实操中,律师一般对该条款所称“中资控股”作了限缩解释,认为“中资控股”指的是国有企业控股。但境外“小红筹”的上市主体一般由境内自然人控制的BVI公司控股,所以不在此列,因此,“小红筹架构”绕开了“97红筹指引”的监管要求。但即便对于典型的“小红筹架构”,证监会也曾根据《关于涉及境内权益的境外公司在境外发行股票和上市有关问题的通知》(“72号文”)实施“无异议函”监管,但72号文在2003年被清理了。当前,对于“小红筹架构”是否需要再次通过证监会审核,或者需要通过其他监管部门审核处于灰色地带,实操中企业、监管部门都默示不捅破这层“窗户纸”,“小红筹架构”在灰色地带默然运行。

然而,滴滴事件发生后,中概股监管的呼声愈演愈烈,持续发酵,近日,中共中央办公厅、国务院办公厅发布《关于依法从严打击证券违法活动的意见》,明确提出“加强中概股监管。切实采取措施做好中概股公司风险及突发情况应对,推进相关监管制度体系建设。修改国务院关于股份有限公司境外募集股份及上市的特别规定,明确境内行业主管和监管部门职责,加强跨部门监管协同。”该意见的出台是否预示着监管部门要加大对“小红筹架构”的监管力度?如果“小红筹架构”真被列入监管范畴,今后该类架构设计均需通过证监会或者商务部审核,往后赴美上市、赴港上市的企业将大受影响。此类监管政策的变动有待后续继续观察。