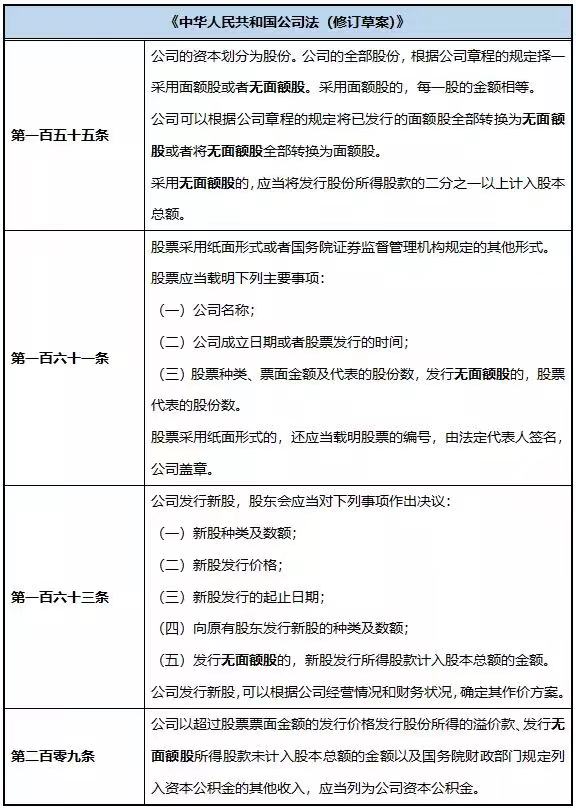

一、《公司法》修订草案关于“无面额股”的有关内容

2021年12月24日,向社会公开征求意见的《中华人民共和国公司法(修订草案)》关于“无面额股”作如下规定:

二、面额、股票面额制度与资本三原则的要求

(一)面额

“面额”“面值”或“票面价格”是指股票、债券等有价证券票面所载的金额。证券的票面价格固定不变,但其市场价格常有涨落,有时高于票面价格,有时低于票面价格

【1】。部分读者对于“面额”这一抽象词汇难以做具象理解。为便于准确理解“面额”概念,笔者举如下几个例子:

例一,某20克食用量包装薯片在其外包装上标注“建议零售价”人民币4元,但在某便利店中,便利店对外以4.3元的价格销售,消费者必须花费4.3元方可在该便利店买到标价4.0元的薯片。

例二,某品牌旗舰手机128GB版本,其发布会上公布零售价格为人民币5999元,但在发布8个月以后,在某网络电商平台直营渠道对外以5499元的价格销售。

例三,如面额为100元的债券“20汉江01”(代码152552),在2022年1月7日的交易价格为103.670元。

例四,每股面值为1元的股票“宁德时代”(代码300750),在2022年1月7日的收盘的价格为539.9元每股。

例五,每股面值为1元的股票“中弘股份”(代码000979),在2018年8月15日至28日每日收盘价格均低于股票面值(即1元),其中8月24日收盘的价格为0.79元每股。

上述例子中,每一个例子中的前一个“标价”,均可以近似的理解为该商品(包括金融商品)的“面值”,而后一个价格,则应理解为其交易的价格。换而言之,价格,是由市场及供需关系决定的,而面值,则是由印刷机决定的。

(二)股票面额制度与资本三原则的要求

回到公司法而言,为因应资本三原则(即资本确定原则、资本维持原则、资本不变原则)的要求,《公司法》第一百二十七条(修订草案第一百六十条

【2】)规定:“股票发行价格可以按票面金额,也可以超过票面金额,但不得低于票面金额。”因为,如折价发行股份,将导致章程确定的资本虚假,影响资本充实,进而损害公司的财产和债权人的利益,美国公司法将折价发行的股份称为“掺水股”,掺水股股东有补足差额,去除掺水的责任

【3】。我国《公司法》对应的制度是“虚假出资”或“出资不实”等违反出资义务的责任。

为具象化理解股票面额对于公司资本的影响,我们再举如下例子:某股份有限公司现有1000万股股份,每股面值为1元,股本总额/注册资本为1000万元,业已全部缴足。此时,该公司增发200万股股份,每股面值1元,假设不考虑法律限制,其每一股的发行价格为0.5元/股的价格折价发行,新认购股东按照“200万股×0.5元/股=100万元”的价格全额缴付认购价款,完成该次发行后,公司将有1200万股股份,每股面值为1元,股本总额/注册资本为1200万元,但其实收资本仅为1100万元,就差额的100万元,就认购合同项下法律关系而言,新认购股东将不再负有缴付义务(因为其已经完整缴付认购价款,但还需进一步考虑公司法下股东可能有“出资不实”之虞,导致其需进一步向公司缴付剩余出资),则该公司将实质地出现虚标股本总额,或曰“掺水股”,有悖于资本三原则,将可能损害债权人利益。

除资本三原则的考量外,一般还认为,在公司成立后的后续股份发行中发行低于面额的股份,将会稀释、摊薄原有股东的权益,损害原有股东的利益。

(三)面额制度的弊端

《公司法》理念始终均需在“保护股东”及“保护债权人”的中间寻求平衡点,同时也需兼顾对于社会经济发展的影响。面额制度在其发展演变中也出现了其弊端,例如:

其一,限缩了公司融资及发展的空间。在面额制度下,一旦二级市场中交易的股票价格低于面额价格,而强制性要求公司发行股份必须平价或者溢价发行,那么投资者必然转而寻求进入二级市场收购低于面额价格之公司股份,公司融资渠道将受挫

【4】。

其二,对于股权激励操作的不便。现代企业为了激励和留住核心人才,时常采用股权激励,通过附条件给予员工部分股东权益,从而令其与企业形成利益共同体。但是在实际操作中,如要求员工按照不低于公司股份面额的价格购买公司发行之股份,在公司流通股份价格尚未高企的情况下,对于员工而言并无吸引力。甚至在公司股价低迷(例如股价低于或接近于面值的情况下)时,对于员工而言反而是一种负担。

其三,其立意及原有功能的丧失。就面额制度用以作为股票价格的参考、维系公司资本、保护债权人、保护股东的立意及其原有功能,已经随着社会经济的发展而丧失,诸多学者主张该观点

【5】,因涉及内容较多且较为抽象,不再赘述。

三、“无面额股”概念其域外法历史

股份存在面额,是我国自《公司法》施行以来的长期观念,在“面额”概念阐明后,“无面额股”又是较为抽象的概念,笔者举以下例子

【6】:在有面值制度下,通常以下列方式描述股本:“股本为x元,分为y股每股面值z元的股份”。在无面值制度下,仅将股本描述为:“x元,分为y股”。

例如前述案例,某股份有限公司股本总额为1000万元,分为1000万股每股面值1元的股份,在无面值制度下,则描述为:该股份有限公司股本总额为1000万元,分为1000万股股份。在无面额股制度下,“禁止股份以低于面额的价格折价发行”这一强制性规定被打破,笔者认为,无面额股制度的核心在于允许股份变相折价发行。

关于无面额股制度,文献公认1912年美国纽约州公司法为最早允许发行无面额股的成文法。1913年比利时发行无面值股票,此后,以美国—比利时式的真正无面额股为蓝本,移植路线图沿普通法系、大陆法系两条支脉渐次展开。1923年,美国已有24个州允许发行无面额股,目前所有州均授权发行无面额股,有些州甚至废除了面额股

【7】。英国公司法虽然迄今不采无面额制,但允许股份面额可以定的非常之低,实际上能够起到与无面额股同样的效果

【8】。英联邦成员国以及深受美国法影响的泛太平洋国家和地区如南非(1973)、加拿大(1996)、澳大利亚(1998)、新加坡(2006)、中国香港(2014)等先后引入了无面额股制度。大陆法系中1976年欧共体《第二号公司法指令》借鉴了比利时公司法,允许不真正无面额股模式。目前德国、奥地利、葡萄牙公司法与欧共体指令相同或近似,本质是沿用并加固面额制。芬兰2006年修订公司法成为首个采用真正无面额制的欧洲法例,2015欧洲示范公司法允许发行真正无面额股。在东亚地区,日本(1951)、韩国(2012)、我国台湾地区(2012)引入无面额制,其中日本、韩国彻底废除面额股。

四、此次《公司法》引入无面额股的背景及展望

(一)此次《公司法》引入无面额股的背景

现行《公司法》虽使用了严格的面额制度,但并未对公司股份的面额金额作出具体限制。20世纪80年代,中国的股份公司的股票发行在股票面值和发行价格上的特点:股票发行面值高,发行费用低。公司股票发行面值有1元、10元、20元、50元、100元、200元等6种面值。最高为200元(1986、1987年发行的山东渤海股份有限公司等),最低的为1元(深圳万科1988年发行等)。绝大多数股票发行面值在10至100元之间。发行面值大多高于1元的主要原因,是因为当时发行的股票主要是记名式实物股票,股票的印制成本与股票的发行面值成反比。为节约成本和便于保管。为规范深圳股票市场的运作,便于股票的交易、交收、清算和过户登记,1990年9月8日,深圳市人民银行发布《深圳市股票印制管理的暂行规定》,规定实行一手一票(代替一户一票),即全市各发行公司的股票统一规定每股的面值为1元;按不同公司的股票分别确定若干股为一手;每一手发出一张股票;规定了股票的设计要求,包括尺寸、纸张、文字、颜色等;股票正面应具备的要素;股票背面的设计,股票的印制等;规定股票的印制需在人民银行深圳市分行指定的印钞厂印刷。也就是说,股票票面不是一直以来都1元,在实物交换股票的年代,股票发行面值是不受限制的,到1990年深圳市为了规范运作才出台了地方规定,规定所有股票面值为1元

【9】。

一直到2020年以前,除紫金矿业外的A股上市公司,其股票面值均为1元(紫金矿业先前在香港上市,面值为0.1元/股,后来回A股上市的时延续了该面值),但2020年上市的华润微电子发行股票的每股面值是1.00港元,这是A股历史以来第一家以港元为面值发行A股的公司,盖归因于科创版允许红筹架构企业直接在A股上市,后续陆续出现多家特殊面额的公司。而近日,中国移动更是在股票无面额的情况下,在A股完成上市。此次《公司法》公司法修订草案引入无面额股,一方面是顺应国际上对于股票面额制度日渐式微的情势,另一方面借引入无面额股拓宽企业融资渠道,再者也是为了解决红筹企业A股上市相关实操问题的上位法依据。

(二)特点

此次《公司法》修订草案引入无面额股制度具有以下特点:

1、在保留面额制度的前提下引入无面额股制度(而不是完全废除面额制度)。

2、“择一采用(不可混用)”的要求,即同一公司不可部分适用无面额股、部分适用面额股。

3、明确财务处理并做出一定的限制,即“采用无面额股的,应当将发行股份所得股款的二分之一以上计入股本总额,未计入股本总额的金额应当列为公司资本公积金”,但此处限制对于适用无面额股票的公司估值快速上升、进行较大规模融资的情况可能产生一定负面影响。

五、总结

该修订草案引入无面额股的制度创新令人欣喜,就目前而言,修订草案对于无面额股制度仍仅作出较为框架性、原则性的规定,在实际适用中将不可避免的出现需进一步解决的问题,我们可以期待在最终确定的文本以及配套的行政法规、部门规章中作出进一步的完善和补充。

【文章引用】

【1】《辞海》(第七版)。

【2】考虑到引入了无面额股,修订草案第一百六十条相较先行《公司法》第一百二十七条有细微调整,调整后的修订草案第一百六十条为:“面额股股票的发行价格可以按票面金额,也可以超过票面金额,但不得低于票面金额。”即该发行价格不低于票面金额的规定,仅限于规制面额股票。

【3】《股份面额制度的示微与无面额股的引入》,东岳论丛,2018年9月。

【4】同引注【3】。

【5】可参阅《无面额股制度引入我国公司法路径研究》(扬州大学学报(人文社会科学版)2021年3月第25卷第2期)。

【6】该例子引自富尔德律师事务所向香港特别行政区政府出具的《关于在香港施行无面值股份制度之影响的顾问研究总结报告》。

【7】《再论无面额股票的功能与引入》,时代法学,2021年12月,第19卷第6期。

【8】同引注【3】。

【9】《中国证券史》,马庆泉,中信出版社,2003年第一版。