前言

2021年12月22日,第十三届全国人大常委会第三十二次会议对《中华人民共和国公司法(修订草案)》进行了审议,并向社会公开征求意见。本次公司法修订草案修订内容众多,涉及公司登记、组织机构、授权资本制、关联交易、董监高权利义务、国有独资公司等诸多方面。本文作者以争议解决的视角,从中选取对既有裁判规则和商事活动影响较为显著和深远的四个具体问题,结合以往判例和观点,比较本次草案,予以简单分析和介绍。

三、“同股不同权”

(一)同股不同权之前世

一般来说,“同股不同权”,是指不同类型的股份表决权不同,或称“AB股制度”,是一种特殊的股权架构。相比传统公司法坚持的“一股一权”原则,这种架构下,公司可以发行有别于“一股一权”原则的特殊股份,如一股多权,这类股份将享有比普通股更多的表决权。公司的创始人或管理层,通过持有“一股多权”的种类股,从而在股份比例较少的情况下仍保持对公司的有效的控制。

【国外】

同股不同权最早出现在美国,1925年,道奇兄弟公司在纽约证券交易所挂牌交易股票,最先上市发行无表决权A类普通股和有表决权的B类股,引起了公众强烈反应,其中以反对声为主。到了1994年,纽约证券交易所、美国证券交易所和监管柜台交易(OTC)市场的全国证券交易商协会(NASD)达成协议并得到美国证券交易委员会的批准,允许公司在IPO的时候采用双重股权结构。

【中国香港】

1987年3月,李嘉诚的长实集团公布计划发行A/B股,B股和A股有相同投票权,但面值和股息权利只有几分之一。消息公布后引发市场强烈反应,香港股市一度大跌。同年4月港交所和证监处发表声明,不再容许B股上市。1989年香港正式废除A/B股制度,在短暂的激进后又回归“同股同权”。自2013年初开始,阿里巴巴就与港交所就上市事宜展开多次斡旋。马云提出“AB股”上市方案遭拒后,再度商讨以“合伙人制度”上市。坚持“同股同权”的香港最终拒绝了阿里巴巴的上市申请。

2018年之前香港一直坚持“同股同权”,导致阿里巴巴无法在香港上市,让港交所错过了一家市值千亿美金的公司,成为一大遗憾。2018年4月30日,香港开始实施新的上市规则,才明确接受“同股不同权”的公司治理结构。后来,小米集团成为新规下第一个在港交所的同股不同权的公司。

【中国境内】

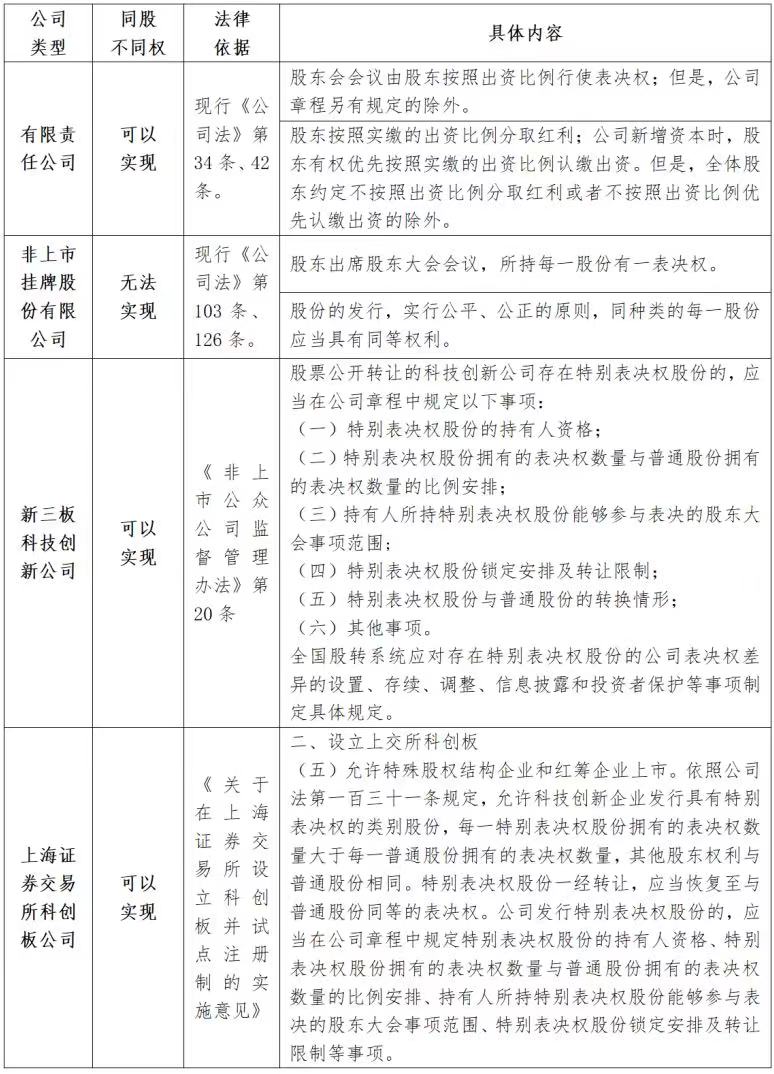

“同股不同权”在有限责任公司领域并未被禁止,股东出资比例与表决权、分红权的比例,都是可以在章程中自由约定的。我国现行《公司法》第42条规定“股东会会议由股东按照出资比例行使表决权;但是,公司章程另有规定的除外。”、第34条规定“股东按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外。”

但对于股份有限公司,现行《公司法》则规定股份有限公司必须“同股同权”,尤其是在表决权方面。《公司法》第103条规定,“股东出席股东大会会议,所持每一股份有一表决权。”《公司法》第126条规定“股份的发行,实行公平、公正的原则,同种类的每一股份应当具有同等权利。”由此可见,与有限公司不同,股份公司的表决权原则上只能按照一股一权进行分配,不允许章程或全体股东对此作出特别的规定或约定。

其例外在于,《公司法》第131条所规定的,“国务院可以对公司发行本法规定以外的其他种类的股份,另行作出规定。”在2018年9月18日,为推动创新、引领经济发展,国务院发布了《国务院关于推动创新创业高质量发展打造“双创”升级版的意见》(国发[2018]32号),其中第26条规定:“推动完善公司法等法律法规和资本市场相关规则,允许科技企业实行‘同股不同权’治理结构。(证监会、发展改革委、科技部、人民银行、财政部、司法部等按职责分工负责)”自此,相关意见和规则才缓慢、逐渐落地,在有限的范围内允许一些满足条件科技企业实施“同股不同权”。2020年,优刻得科技股份有限公司在上海证券交易所科创板正式挂牌上市,成为中国第一家同股不同权的上市公司。

(二)同股不同权之今生

现在《公司法》下不同公司“同股不同权”可行性:

(三)修正草案规定

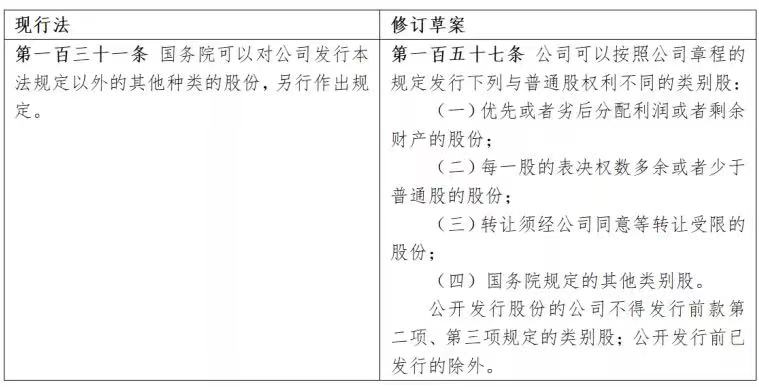

规定差异化的类别股,正式确认“同股不同权”。关于同股不同权的制度,现行《公司法》只在有限公司领域有比较原则性的规定,而在股份公司领域则仍固守于“同股同权”的传统原则,虽然存在一些例外的尝试,但总体上仍趋于保守。本次修订草案则对已有较多实践的类别股作出了详尽的规定,包括优先股和劣后股、特殊表决权股、转让受限股等,一改旧制,大放异彩。本修订草案若通过,将是首次在法律层面上明确认可股份有限公司“同股不同权”的制度设计,意义不可不谓重大!

对于实际控制人的股份,可在上市前通过发行表决权以多于或者少于普通股的类别股,保障实控人的表决权,从而保障实控人的控制权,但是需要在上市前完成,上市后就不行。而对于用于员工激励的股份,若不希望员工享有表决权,也可以通过发行类别股解决。此外,修订草案第(一)款和第(三)款的类别股,也给了拟上市公司设计股权架构更多的操作空间。

四、禁止财务资助

(一)财务资助

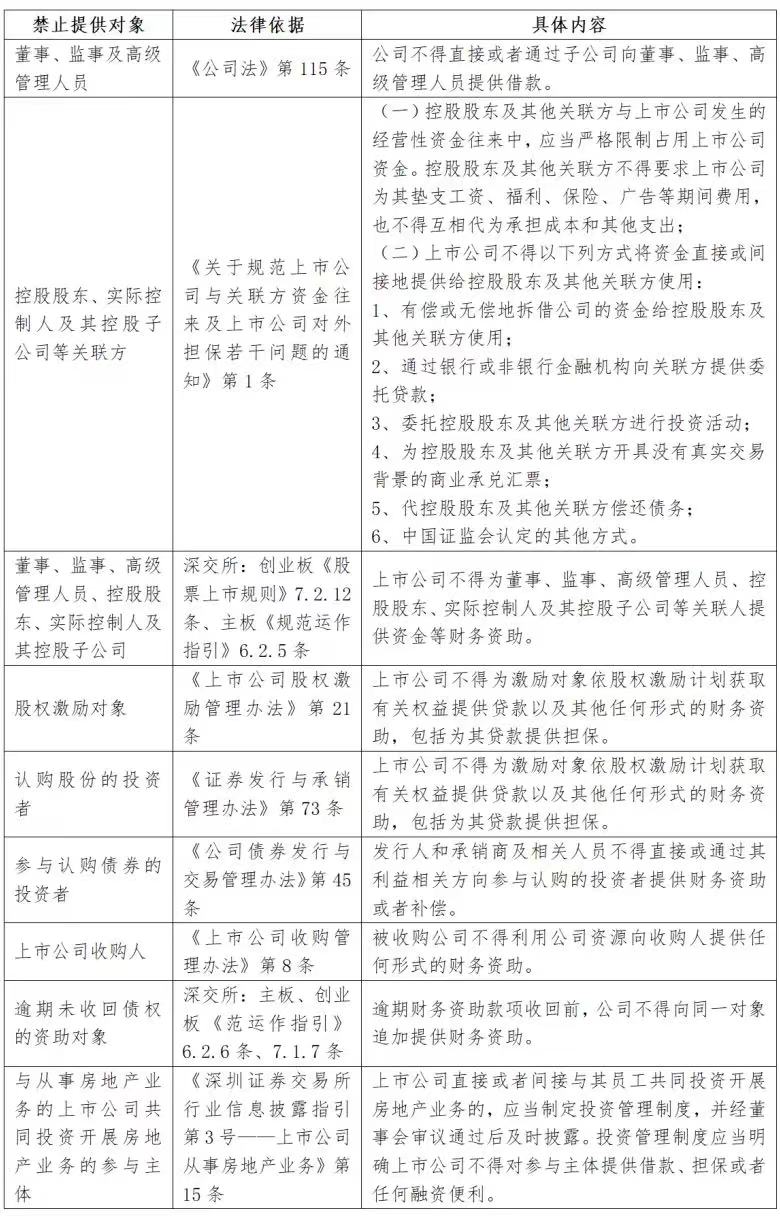

财务资助行为一般是指公司为即将收购或正在收购、或者已经取得公司股份的收购方或股东提供财务上的支持行为,这类财务上的支持行为包括了提供赠与、贷款、担保以及其他财务资助行为。在现行《公司法》第115条以及有关上市公司等相关管理办法、规则中均存在大量的禁止性规定。

之所以财务资助行为会受到严格的限制,是由于财务资助行为表面上是目标公司被注入了新的资本,但其实质仍然是目标公司以自己的资本向投资者提供资金等方式的资助,用以收购自身的股份,最终并未导致公司资产的增加,这与公司法基本的公司资本维持原则有悖。

(二)修正案规定

(三)解读

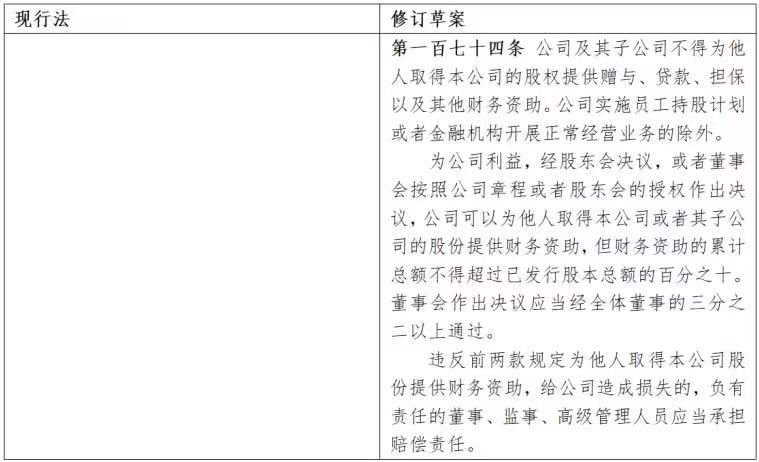

1.本次《公司法》修订草案的规定,原则上禁止公司及其子公司为他人取得本公司的股份提供赠与、贷款、担保以及其他财务资助;但值得注意的是公司实施员工持股计划或者金融机构开展正常经营业务的除外,也明确了违反规定为他人取得公司股份提供财务资助时,董、监、高的赔偿责任;

2.财务资助与对赌协议的关系

所谓“对赌协议”,即“估值调整协议”,主要是为了解决私募股权投资时被投资企业的现有价值如何确定以及设定的业绩目标实现与否如何影响估值的问题而应运而生的一种投资领域使用的合同条款。然而,如果对赌协议中的老股东未能达到协议设定的业绩目标。其应当根据协议对投资方股东履行一定的补偿行为,一般包括向投资方转让一定数额的股权或是以低价销售股权,乃至于提供现金补偿(其中常常由目标公司提供担保),前者可能被视为目标公司对投资方购买股权的行为提供了财务资助,后者如果将估值调整和此前的投资入股视为一项整体行为,目标公司实质上是为投资方股东取得本公司的股权价值提供了担保。在“海富案”确定的“股东之间对赌有效、与目标公司对赌无效”后,最高院以及相关仲裁案件又引发了“股东之间对赌有效、目标公司提供担保有效”的讨论,《九民会纪要》又提出“与目标公司对赌有效、但要履行法定减资程序”的规则,现在《公司法》修订草案提出的“禁止财务资助”规则在“对赌协议”事项下,如何得到适用,是后续值得关注和讨论的一个话题。

感谢实习生林欣薇对本文的贡献

新规解读 | 《公司法(修订草案)》如何影响争议解决(上)