实践中俗称的“对赌条款”,又称估值调整条款,是指投资方与融资方在达成股权性融资协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本而设计的包含了股权回购、金钱补偿等对未来目标公司的估值进行调整的条款。近期,笔者承办一起对赌纠纷,成功促使法院判决被告支付投资方股权回购款及利息二千多万元。鉴此,笔者总结前述案件实务经验以及日常为客户设计对赌条款的心得体会,起草本篇复盘文章,以飨读者。

一、对赌条款的设计

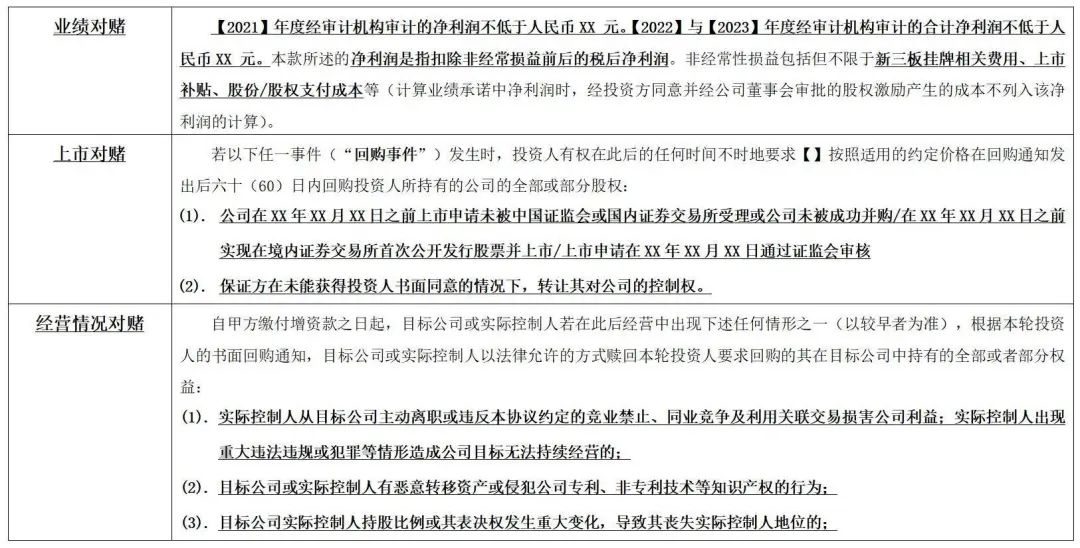

一般来说,我们在为客户设计对赌条款时,一般会设计对赌条件,主要包括“业绩对赌条件”、“上市对赌条件”以及“经营状况对赌条件”等。业绩对赌条件中,一般以“净利润”作为对赌标的,但也有以“销售额”、“净资产年化收益率”等作为对赌标的的情况;上市对赌条件中,主要是界定清楚对“上市”的表述,例如“在 XX 年 XX 月 XX 日之前实现在境内证券交易所首次公开发行股票并上市”或“上市申请在 XX 年 XX 月 XX 日通过证监会审核”等;经营状况对赌主要指目标公司出现重大经营问题可能影响投资人收益的情形,比如“实际控制人从目标公司主动离职或违反本协议约定的竞业禁止、同业竞争及利用关联交易损害公司利益”等。一般的表述方式如下:

对赌条件

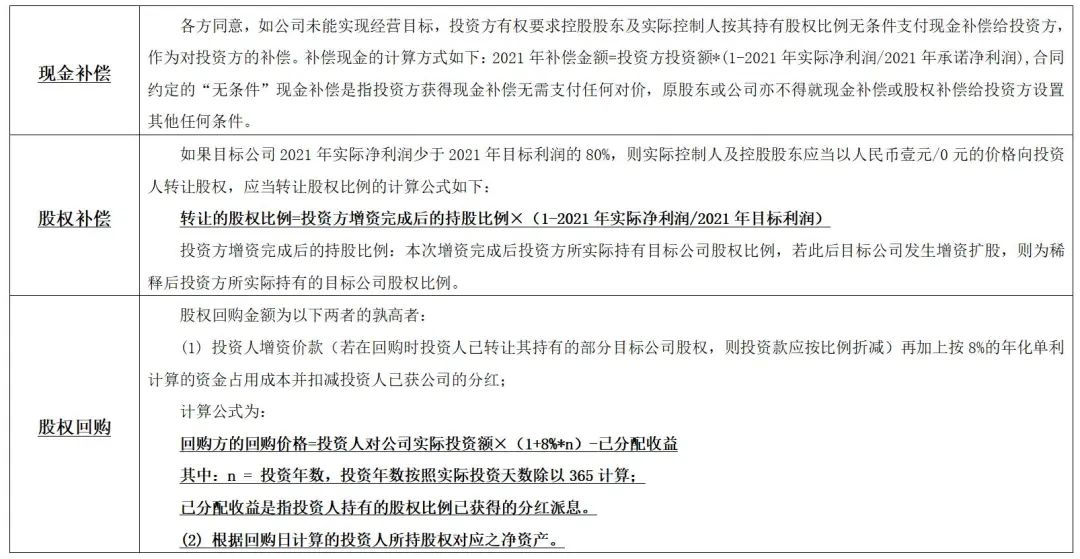

在设计“对赌条件”时,我们也会设计在未满足“对赌条件”的情况下,目标公司或者投资人需要承担的法律责任,此类法律责任一般包括“现金补偿”、“股权补偿”或者“股权回购”。现金补偿的计算方式一般为:XX年补偿金额=投资方投资额*(1- XX年实际净利润/ XX年承诺净利润);股权补偿的计算方式一般为:转让的股权比例=投资方增资完成后的持股比例×(1-XX年实际净利润/XX年目标利润);股权回购的计算方式一般为:回购方的回购价格=投资人对公司实际投资额×(1+8%*n)-已分配收益。其中:n = 投资年数,投资年数按照实际投资天数除以365计算,已分配收益是指投资人持有的股权比例已获得的分红派息。一般的表述方式如下:

对赌责任

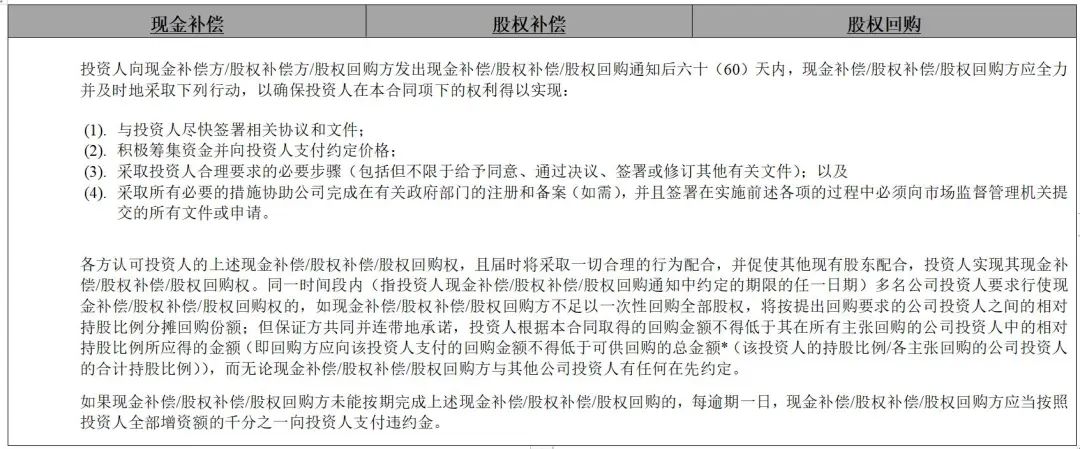

徒法不足以自行,因此,我们一般还会设计承担法律责任的具体执行条款,以确保对赌条款的完整和可执行。

程序性条款

二、投资人与实控人/股东对赌的条款效力及履约情况

对赌条款的设计在于有效保障投资方的合法权利,然而司法实践中不可避免会出现目标公司或实控人无法达成对赌条件的情形。在该情形下,司法实践中将对赌方区分为“投资人和实控人/股东的对赌纠纷”和“投资人和目标公司的对赌纠纷”。

在“投资人和实控人/股东的对赌纠纷”中,笔者将对赌责任区分为“现金补偿责任”、“股权补偿责任”和“股权回购责任”,发现无论是哪一类型的对赌责任,司法实践中均认可对赌条款的法律效力。

投资人与实际控制人/股东对赌的条款效力

三、投资人与目标公司对赌的条款效力及履约情况

在“投资人和目标公司的对赌纠纷”中,笔者将对赌责任区分为“现金补偿责任”和“股权回购责任”(“股权补偿责任”比较少见,并未列出)两种,随后发现法院对于“投资人和目标公司的对赌纠纷”在不同阶段出现了不同判决。

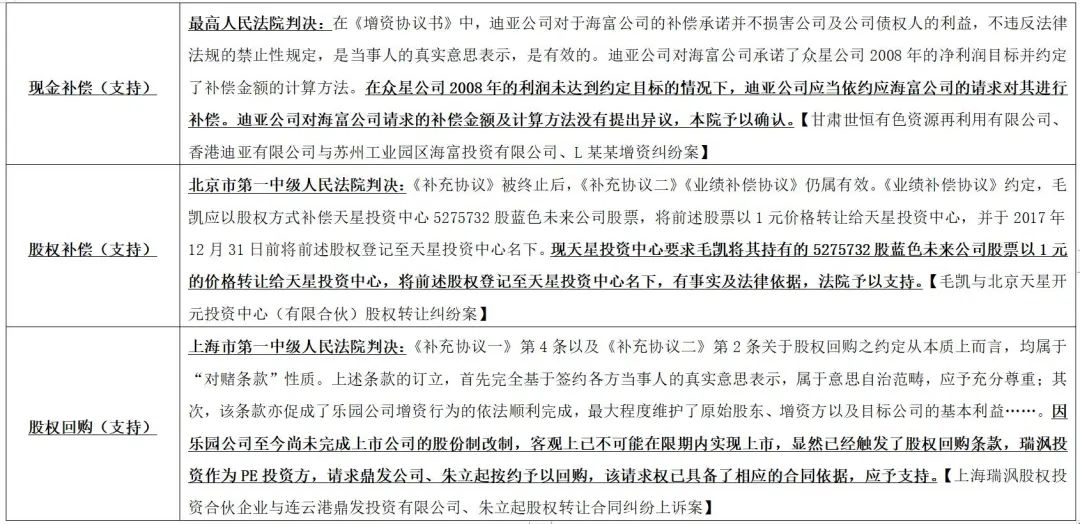

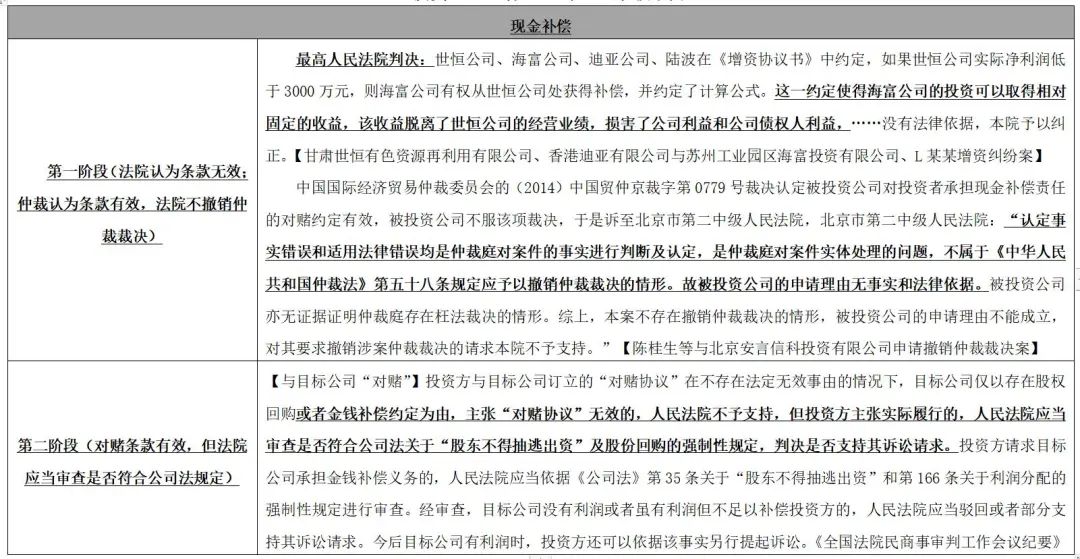

在“现金补偿”的对赌责任中存在二阶段的认识。第一阶段:在“甘肃世恒有色资源再利用有限公司、香港迪亚有限公司与苏州工业园区海富投资有限公司、L某某增资纠纷案”中,最高院认为“这一约定使得海富公司的投资可以取得相对固定的收益,该收益脱离了世恒公司的经营业绩,损害了公司利益和公司债权人利益,……没有法律依据,本院予以纠正”,与此同时,中国国际经济贸易仲裁委员会作出了相反的仲裁裁决,认为此类对赌条款有效,法院并未撤销仲裁裁决。第二阶段:最高院发布《全国法院民商事审判工作会议纪要》,认为“投资方与目标公司订立的“对赌协议”在不存在法定无效事由的情况下,目标公司仅以存在股权回购或者金钱补偿约定为由,主张“对赌协议”无效的,人民法院不予支持,但投资方主张实际履行的,人民法院应当审查是否符合公司法关于“股东不得抽逃出资”及股份回购的强制性规定,判决是否支持其诉讼请求。”言下之意为:对赌条款有效,但法院应当审查目标公司是否存有利润,如果目标公司没有利润或者虽有利润但不足以补偿投资方的,人民法院应当驳回或者部分支持其诉讼请求。今后目标公司有利润时,投资方还可以依据该事实另行提起诉讼。

投资人与目标公司对赌的条款效力

值得注意的是,虽然《全国法院民商事审判工作会议纪要》认定对赌条款有效,但是现金补偿意味着从目标公司分利润给投资人,仍需要股东会/股东大会进行决议。因此,建议在设计对赌条款中将该问题考虑进去,例如可起草股东协议,约定如出现对赌条件无法满足时,“各股东认可投资人的现金补偿权,且届时将采取一切合理的行为进行配合,使得投资人实现其现金补偿权。采取的措施包括但不限于召开股东会/股东大会,以决议的形式表决进行一定比例的分红,并同意各自将已取得的分红无条件赠与于投资人,使其分红所得等额于现金补偿金额”。

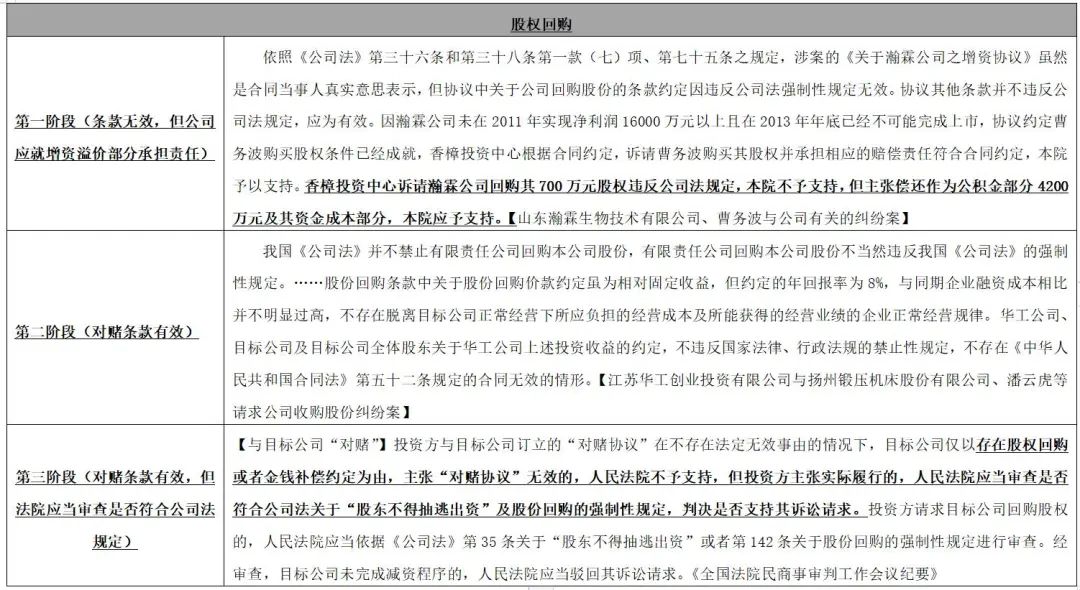

在“股权回购”的对赌责任中存在三阶段的认识。在第一阶段中,法院认为对赌条款无效,但目标公司应就增资溢价部分承担责任;在第二阶段中,法院认为对赌条款有效;在第三阶段中,《全国法院民商事审判工作会议纪要》认为对赌条款有效,但法院应当审查是否符合公司法规定,需要依据《公司法》第35条关于“股东不得抽逃出资”或者第142条关于股份回购的强制性规定进行审查,经审查,目标公司未完成减资程序的,人民法院应当驳回其诉讼请求。

投资人与目标公司对赌的条款效力

虽然当前司法实务认可的“目标公司的股权回购对赌条款”有效,但司法实操中仍然存在无法履行的问题。因为按照《公司法》第142条规定:“公司不得收购本公司股份。但是,有下列情形之一的除外:(一)减少公司注册资本……”,第43条规定:“股东会的议事方式和表决程序,除本法有规定的外,由公司章程规定。股东会会议作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经代表三分之二以上表决权的股东通过。”换言之,即使“目标公司的股权回购对赌条款”有效,也需要目标公司完成减资程序,而减资程序的履行需要“经代表三分之二以上表决权的股东通过”。股东为何要通过损害自身利益的决议以满足投资方的股权回购请求呢?

在“江苏金茂低碳产业创业投资有限公司、西藏金茂经信创业投资有限公司与江苏瑞雪海洋科技股份有限公司、徐洪等股权转让纠纷案”中,法院直接认定“原告要求瑞雪科技公司回购股份的主张不能得到支持。我国《公司法》第三十五条规定,“公司成立后,股东不得抽逃出资”;第一百四十二条规定,“公司不得收购本公司股份。但是有下列情形之一的除外:(一)减少公司注册资本;(二)于持有本公司股份的其他公司合并……公司因前款第(一)项、第(二)项规定的情形收购本公司股份的,应当经股东大会决议;……”根据上述规定,为贯彻资本维持原则,保护公司债权人利益,投资方请求目标公司回购其股权,必须先履行减少注册资本的义务。然而瑞雪科技公司至今尚未完成减资程序,故原告要求瑞雪科技公司回购公司股份的诉请,无法得到支持。”

感谢实习生范梦对本文做出的贡献