实践中俗称的“对赌条款”,又称估值调整条款,是指投资方与融资方在达成股权性融资协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本而设计的包含了股权回购、金钱补偿等对未来目标公司的估值进行调整的条款。近期,笔者承办一起对赌纠纷,成功促使法院判决被告支付投资方股权回购款及利息二千多万元。鉴此,笔者总结前述案件实务经验以及日常为客户设计对赌条款的心得体会,起草本篇复盘文章,以飨读者。

前文链接:公司法系列 | 关于对赌条款的效力及履行的体系化研究(上)

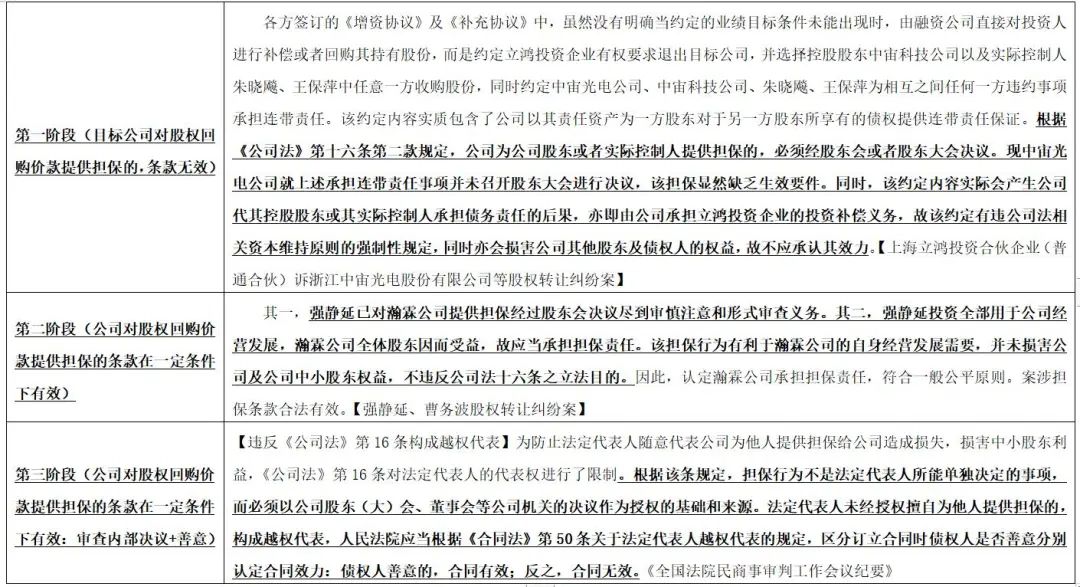

四、目标公司承担连带保证责任的对赌条款效力及履约情况

前述我们所论及的是目标公司或实控人/股东与投资人的直接对赌,但实务中经常出现投资人要求实控人/股东对赌时,目标公司承担连带保证责任。《全国法院民商事审判工作会议纪要》关于对赌协议的效力及履行中也并未提及前述情形下,对赌条款是否有效以及如何履约。

经检索司法案例后,笔者发现实务中对前述情形的认定大体分为三阶段,在第一阶段中,法院认为“目标公司对股权回购价款提供担保的,条款无效”;在第二阶段中,法院认为“公司对股权回购价款提供担保的条款在一定条件下有效”;第三阶段细化了第二阶段的认定标准,即《全国法院民商事审判工作会议纪要》认为“目标公司对股权回购价款提供担保的条款在一定条件下有效:审查内部决议+善意”。

目标公司承担连带保证责任的对赌条款效力

由上可知,当前实务观点是认为目标公司承担连带保证责任的对赌条款,投资人如果审核了股东会/董事会内部决议,并且是善意的话,对赌条款一般是有效的。但问题在于,即使对赌条款是有效的,是否意味着在实际履约中就不存在障碍了?在“郭丽华、山西邦奥房地产开发有限公司股权转让纠纷再审审查与审判监督民事案”中,法院认为“根据《公司法》第十六条第二款规定,公司为公司股东或者实际控制人提供担保的,必须经股东会或者股东大会决议,也就是说,并不禁止公司为股东提供担保,但要经法定程序进行担保;同时,《公司法》第三十五条规定公司成立后,股东不得抽逃出资。而如果公司为股东之间的股权转让提供担保,就会出现受让股权的股东不能支付股权转让款时,由公司先向转让股权的股东支付转让款,导致公司利益及公司其他债权人的利益受损,形成股东以股权转让的方式变相抽回出资的情形,有违《公司法》关于不得抽逃出资的规定。本案中,按照案涉《公司股权转让及项目投资返还协议》的约定,由邦奥公司对郭丽华付款义务承担连带责任,则意味着在郭丽华不能支付转让款的情况下,邦奥公司应向郑平凡、潘文珍进行支付,从而导致郑平凡、潘文珍以股权转让方式从公司抽回出资。”

于是目标公司承担连带保证责任的对赌条款即使有效,是否又回到目标公司承担对赌责任后如何履行的问题?即:如果是目标公司承担现金补偿的法律责任,则“人民法院应当依据《公司法》第 35 条关于“股东不得抽逃出资”和第 166 条关于利润分配的强制性规定进行审查。经审查,目标公司没有利润或者虽有利润但不足以补偿投资方的,人民法院应当驳回或者部分支持其诉讼请求。今后目标公司有利润时,投资方还可以依据该事实另行提起诉讼”;如果是目标公司承担股权回购的法律责任,“投资方请求目标公司回购股权的,人民法院应当依据《公司法》第 35 条关于‘股东不得抽逃出资’或者第 142 条关于股份回购的强制性规定进行审查。经审查,目标公司未完成减资程序的,人民法院应当驳回其诉讼请求”。该问题值得做进一步研究。

五、公司/实控人破产时对赌协议的履约问题研究

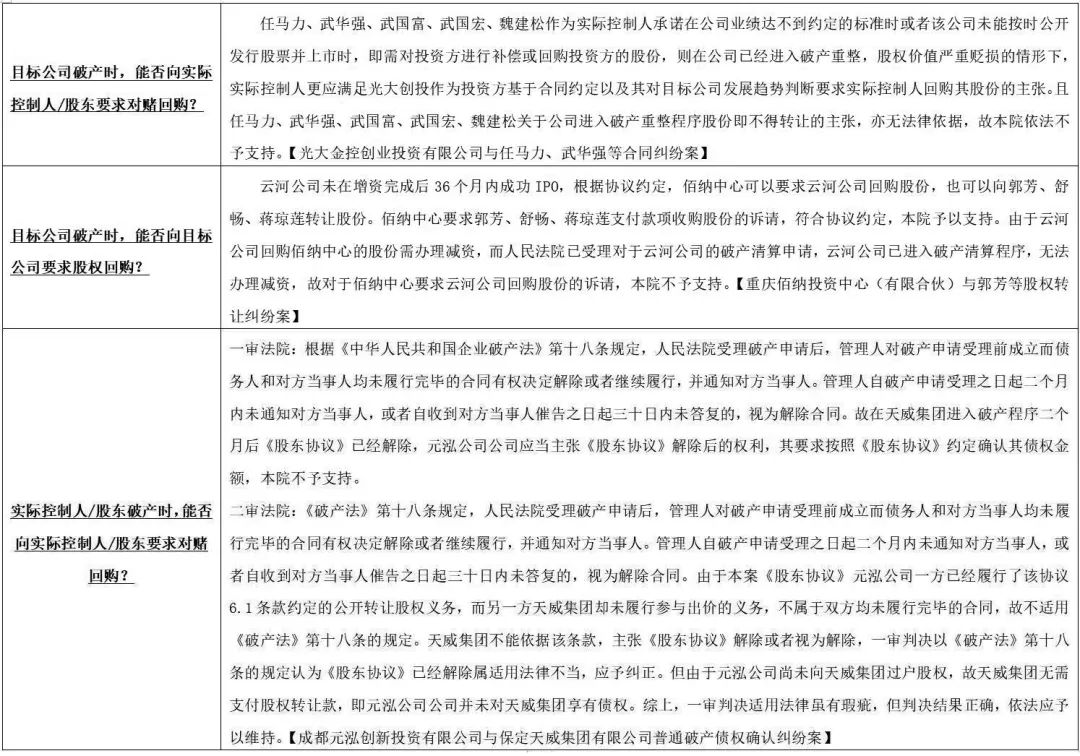

目标公司或者实控人无法履行对赌条件的很大一部分原因在于公司经营困难,甚至已经出现了破产问题。或者投资人在拟要求实控人进行对赌回购时发现实控人已经破产。当出现这类问题时,投资人是否还能够要求目标公司或实控人对赌回购呢?

经检索司法案例,笔者发现对于目标公司破产时,投资人可向实际控制人/股东要求对赌回购。在光大金控创业投资有限公司与任马力、武华强等合同纠纷案中,法院认为“任马力、武华强、武国富、武国宏、魏建松作为实际控制人承诺在公司业绩达不到约定的标准时或者该公司未能按时公开发行股票并上市时,即需对投资方进行补偿或回购投资方的股份,则在公司已经进入破产重整,股权价值严重贬损的情形下,实际控制人更应满足光大创投作为投资方基于合同约定以及其对目标公司发展趋势判断要求实际控制人回购其股份的主张。且任马力、武华强、武国富、武国宏、魏建松关于公司进入破产重整程序股份即不得转让的主张,亦无法律依据,故本院依法不予支持。”

对于目标公司破产时,投资人则较难向目标公司要求股权回购。在“重庆佰纳投资中心(有限合伙)与郭芳等股权转让纠纷案”中,法院认为“云河公司未在增资完成后36个月内成功IPO,根据协议约定,佰纳中心可以要求云河公司回购股份,也可以向郭芳、舒畅、蒋琼莲转让股份。佰纳中心要求郭芳、舒畅、蒋琼莲支付款项收购股份的诉请,符合协议约定,本院予以支持。由于云河公司回购佰纳中心的股份需办理减资,而人民法院已受理对于云河公司的破产清算申请,云河公司已进入破产清算程序,无法办理减资,故对于佰纳中心要求云河公司回购股份的诉请,本院不予支持。”

对于实际控制人/股东破产时,投资人也较难向实际控制人/股东要求对赌回购。在“成都元泓创新投资有限公司与保定天威集团有限公司普通破产债权确认纠纷案”中,一审法院认为“根据《中华人民共和国企业破产法》第十八条规定,人民法院受理破产申请后,管理人对破产申请受理前成立而债务人和对方当事人均未履行完毕的合同有权决定解除或者继续履行,并通知对方当事人。管理人自破产申请受理之日起二个月内未通知对方当事人,或者自收到对方当事人催告之日起三十日内未答复的,视为解除合同。故在天威集团进入破产程序二个月后《股东协议》已经解除,元泓公司公司应当主张《股东协议》解除后的权利,其要求按照《股东协议》约定确认其债权金额,本院不予支持。”二审法院认为“破产法》第十八条规定,人民法院受理破产申请后,管理人对破产申请受理前成立而债务人和对方当事人均未履行完毕的合同有权决定解除或者继续履行,并通知对方当事人。管理人自破产申请受理之日起二个月内未通知对方当事人,或者自收到对方当事人催告之日起三十日内未答复的,视为解除合同。由于本案《股东协议》元泓公司一方已经履行了该协议约定的公开转让股权义务,而另一方天威集团却未履行参与出价的义务,不属于双方均未履行完毕的合同,故不适用《破产法》第十八条的规定。天威集团不能依据该条款,主张《股东协议》解除或者视为解除,一审判决以《破产法》第十八条的规定认为《股东协议》已经解除属适用法律不当,应予纠正。但由于元泓公司尚未向天威集团过户股权,故天威集团无需支付股权转让款,即元泓公司未对天威集团享有债权。综上,一审判决适用法律虽有瑕疵,但判决结果正确,依法应予以维持”。

公司/实控人破产时对赌协议的履约问题

实际上,公司/实控人破产时出现对赌纠纷时,将使得《民法典合同编》、《公司法》和《破产法》出现交织,各类法律关系错综复杂,因此,实务中出现的问题将更加复杂,需要更加精细的法律分析,例如破产进度不一样,可能导致法院做出截然不同的观点,再比如公司破产清算和公司破产重整对于对赌条款也可能出现大相径庭的判定。笔者前述观点权当是抛砖引玉,期待有更多人参与讨论。

感谢实习生范梦对本文做出的贡献