财政部、海关总署、国家税务总局近日联合发布了《关于跨境电子商务零售进口税收政策的通知》。新政规定,4月8日起,跨境电商零售进口商品将由原来征收的行邮税改为由关税、增值税、消费税组合而成的综合税负,进口商品的单次交易限额也从1000元调整为2000元,限额内免收关税,进口环节增值税、消费税按照法定应纳税额的70%征收;限额之外则按照一般贸易方式全额征税。这一新政对B2C跨境电子商务各方影响如何,跨境电商的“好日子”真的到头了吗?

二、名正才能言顺——跨境电子商务零售的性质问题和税收“打折”优惠

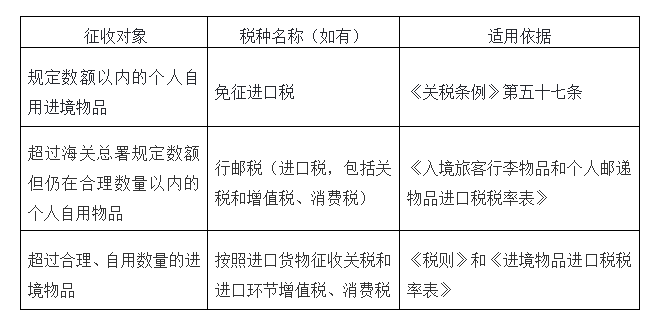

《关于跨境电子商务零售进口税收政策的通知》正本清源,将跨境电子商务零售企业(企业对消费者,即B2C)的进口定性为“超过合理、自用数量的进境物品”,按照货物征收关税和进口环节增值税、消费税。抛开税率水平高低问题,本次《通知》大部分的打消了跨境电商不确定性的未来,从法律层面上给了跨境B2C电商一次正名机会,将跨境B2C电商与“水客”、个人自发“海淘”相区别,为跨境电商营造了公平、有序的竞争环境。

同时,《通知》规定,在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0%;进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收。虽然税率“打7折”则明确了国家对跨境电商还是鼓励发展的态度。

总体而言,相对于国内实体店渠道来说,跨境电商的除去店铺租金、中间商环节外,还因其规模性运营而在采购、仓储、物流各环节拥有一定的议价权,能够降低商品成本,其价格优势仍然是相当明显的。此外,跨境电商仍具有用户之指向性明确、选品快捷灵活、特有款式、产品多元等竞争优势,所以此次税改的调整不会在很大程度上对跨境电商形成影响。

(二)B2C市场份额将不会大规模流失给个人代购和海淘

虽然政策调整主要适用于B2C,但适用行邮税的“个人代购和海淘”也面临税收调整的问题。按照规定,4月8日跨境电子商务零售进口税收新政将落地,行邮税政策也将同步调整:将行邮税原来有四档税率10%、20%、30%和50%,整合为15%、30%和60%三档税率。相反,由于《通知》将进口商品的单次交易限额和个人年度交易限额也做了上调,且对某些商品和交易金额而言,进口环节税收不增反降低,因此,B2C市场份额将不会发生大规模流失。

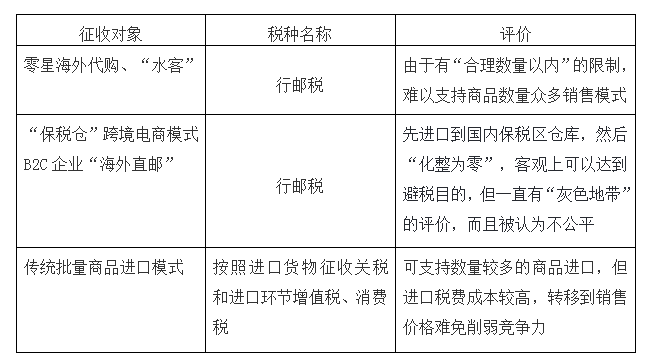

受到冲击最大的就是保税仓进口模式的商家,即通过一般贸易的方式先将商品进口到国内保税区仓库,然后“化整为零”,由买家通过电商平台下单。由于行邮税对征收额50元以下免税,商户以小包裹邮寄给买家客观上可以达到避税(合理与否有待商榷)目的,然而新的税制显然取消了采取这种模式商家的“政策红利”。而这对一些主营国内存在大量同款竞争、产品单价不高(税额低于50元免征)的进口商品,尤其是奶粉、尿不湿等母婴产品以及低价位食品、日用品而言,在此次税改中的性价比明显大幅度下降,失去了原本的价格优势,不得不临着淘汰的风险。

(一)以法律行为的性质看待税收新政

“行邮税”的正式名称是“入境旅客行李物品和个人邮递物品进口税”,这是个人进口自用物品的一种惠民服务,而跨境电商作为一种商业行为,例如亚马逊、聚美优品等等大型跨境B2C平台,对其进口行为显然应该按照商业行为管理和征税。

对单纯依赖保税区仓库模式的B2C企业,此次税改确有一定影响,但是由于现行监管条件,暂时只能将能够提供交易、支付、物流等电子信息的跨境电子商务零售纳入实施范围,而直邮模式却不受此规定的影响。而一般的贸易进口模式亦有因其批量进口而能够有效降低物流成本的优势。因此,未来跨境电商的发展趋势应当是多渠道布局,根据消费者的需求以及不同品类的适用税率,选择对买家最为成本低廉的进口途径。

虽然税改对产品的价格会产生一定的影响,在短时间内企业可通过价格优惠、补贴等策略吸附住新老顾客,但是“价格战”始终不是B2C企业长久的竞争优势。随着国人的消费理念的改变,跨境电商的产品种类、质量保证、消费体验价等诸多方面将成为客户粘稠度的重要影响因素,因此跨境电商更多的致力于与国际物流公司的合作,缩短商品的流通运输时间,方便消费者的售后服务,提高消费者的购物体验。