Loading

2017-10-13 08:57:00

并购基金:鼎亮汇通

结构化安排:并购基金鼎亮汇通成立于2014年11月7日,合伙人共计13名。普通合伙人(GP)为国金聚富,有限合伙人(LP)为国金阳光、中金君合、东营汇广、国华人寿、东珺惠尊、中金通合、东营广泽、宁波吉彤、烟台慧海、烟成东创、东珺金皓、上海经鲍。

其中,国金阳光、东营汇广、东珺惠尊、东营广泽、宁波吉彤、上海经鲍的有限合伙人之间约定了分级收益的结构化安排。

交易方式:交易方式比较特殊,上市公司并非收购并购基金持有的标的公司,而是发行股份收购各合伙人持有的并购基金,即上市公司交易对手为并购基金的13名合伙人。

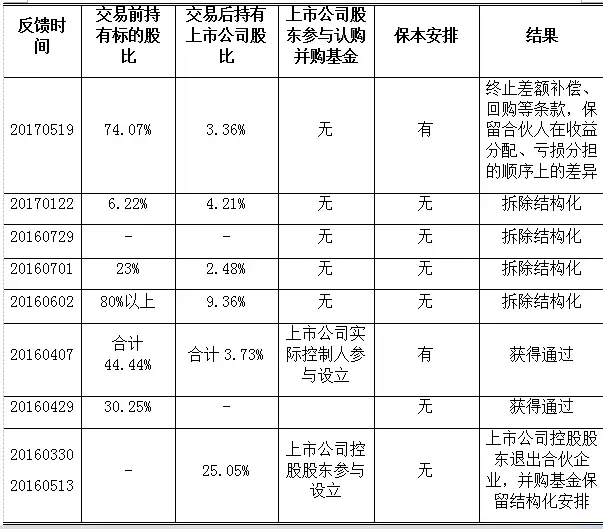

反馈意见:2016年7月29日,证监会提出第一次反馈意见:(1)结构化产品相关安排的具体内容;(2)结构化产品对有限合伙企业出资份额及标的资产出资份额稳定性的影响;(3)结构化产品与上市公司控股股东、实际控制人之间是否存在关联关系或资金往来。第二次反馈意见:(1)结构化产品的存续期间、优先级及劣后级出资人的控制关系、出资比例等情况;(2)上市公司控股股东(或大股东)、董监高等关联方是否参与结构化产品或提供资金。

反馈回复:第一次反馈之后,涉及分级的各方主体已经签署了信托计划合同、基金合同和资管计划合同的补充协议/合同,对原协议中存在的结构化安排进行了调整。补充协议/合同删除了原合同中约定的结构化安排条款或/及明确各委托人同时按照认购出资比例享有权益或/及明确每份份额享有同等的分配权。

拆除结构化之后,证监会第二次反馈仍然问询了结构化安排相关问题,问题侧重点变为上市公司控股股东(或大股东)及董监高与并购基金是否存在关联关系、利益输送等内幕交易。

本案例上市公司直接发行股份收购并购基金份额,并购基金的合伙人直接成为上市公司股东。通过证监会的两次反馈,表明目前监管非常重视并购基金的结构化安排问题。

2017年4月19日,新潮能源发行股份购买资产并募集配套资金事项获得有条件通过。2017年6月19日,新潮能源交易获得证监会核准批复。

4、众合科技(000925)

交易类型:发行股份购买资产并募集配套资金

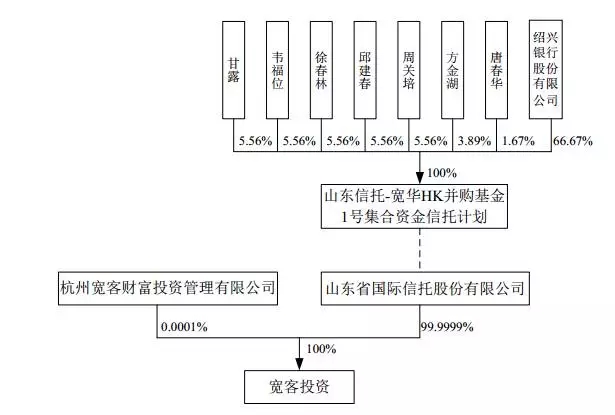

并购基金:宽客投资。交易前宽客投资持有标的苏州科环23%股权,交易后宽客投资持有上市公司的股权比例为2.48%。

申报时宽客投资股权结构图:

山东信托-宽华 KH 并购基金 1 号集合资金信托计划存在结构化安排。绍兴银行股份有限公司为优先级合伙人,其余7名自然人为劣后级合伙人。

备注:“杭州宽客财富投资管理有限公司”正在申请工商名称变更,变更完成后名称为“宽华投资集团有限公司”。

反馈意见:2016年7月1日,证监会提出第一次反馈意见:(1)宽客投资的信托产品涉及劣后级委托人,该安排合规性,对有限合伙出资份额及标的股权的影响;(2)内部权利义务,交易后行使上市公司股东权利的安排;(3)是否存在关联交易、资金往来。

反馈回复:2016 年 12 月,山东省国际信托股份有限公司与杭州宽华尚享投资合伙企业(有限合伙)签订财产份额转让协议书,山东省国际信托股份有限公司将其在宽客投资的财产份额全部转让给杭州宽华尚享投资合伙企业(有限合伙)。委托人变更后宽客投资不涉及结构化安排。

过会时间:2017年1月11日,众合科技发行股份购买资产并募集配套资金事项获得有条件通过。2017年3月9日,众合科技交易获得证监会核准批复。

5、华联股份(000882)

交易类型:发行股份购买资产并募集配套资金暨关联交易

并购基金:上海镕尚。交易前上海镕尚持有标的资产山西华联99.69%股权,持有标的资产海融兴达80.91%股权;交易后上海镕尚持有上市公司股权比例为9.36%。

结构化安排:GP:上海宥德;优先级LP:北银丰业;中间级:中信夹层;劣后级LP:世纪国光。

反馈意见:2016年6月2日,证监会提出第一次反馈意见:(1)上海镕尚以结构化安排通过增资标的资产换取上市公司股份是否符合我会相关规定;(2)补充披露合伙企业基本情况。

反馈回复:2016年10月31日,北银丰业与上海镕尚、上海宥德签署退伙协议,约定上海镕尚向北银丰业返还北银丰业所缴纳的全部有限合伙人出资额,北银丰业从上海镕尚退伙;同时,中信夹层及世纪国光分别向上海镕尚增资人民币15,094.35万元和人民币1,850.2473万元。2016年10月31日,上海镕尚全体合伙人上海宥德、中信夹层和世纪国光签署新的合伙协议,取消原合伙协议中关于获取收益和承担损失的分级安排,中信夹层和世纪国光作为有限合伙人按其各自对上海镕尚的实缴出资比例进行收益分配,按其各自对上海镕尚的认缴出资比例分担亏损。

过会时间:2016年11月23日华联股份发行股份购买资产并募集配套资金事项获得有条件通过。2016年12月29日,华联股份交易获得证监会核准批复。

6、旋极信息(300324)

交易类型:发行股份购买资产并募集配套资金暨关联交易

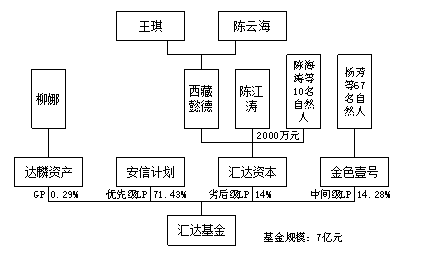

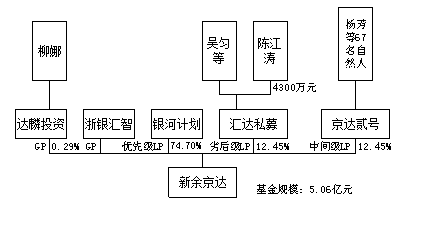

并购基金:汇达基金、新余京达。交易前汇达基金持有标的资产泰豪智能21.68%股权,交易后汇达基金持有上市公司股权比例为1.82%。交易前新余京达持有标的资产泰豪智能22.76%股权,交易后新余京达持有上市公司股权比例为1.91%。

结构化安排:

(1)汇达基金

(2)新余京达:

备注:陈江涛为上市公司的实际控制人,本次重组发行前持有上市公司股权比例为39.03%。陈江涛出资2000万元,通过持有汇达基金LP之一的汇达资本20.41%的份额间接持有汇达基金2.86%的份额;出资4300万元,通过持有新余京达LP之一汇达私募68.25%的份额间接持有新余京达8.50%的份额。陈江涛以6300万元的自有资金,撬动了超过12亿元的资金。

汇达基金和新余京达的投资决策委员会由5名委员组成,其中1名由GP委派,1名由优先级LP委派,优先级LP委派委员享有一票否决权,2名委员由中间级LP委派,1名委员由劣后级LP委派。

陈江涛对优先级LP、中间级LP提供差额补足义务,并向优先级LP和中间级LP作出担保。不利情况发生时,陈江涛应提前回购优先级LP、中间级LP所持的有限合伙企业的份额。

反馈意见:2016年4月7日,证监会提出第一次反馈意见:(1)合伙协议内容,各方权利义务;(2)陈江涛对并购基金的资金来源,承担补偿责任的能力;(3)陈江涛与汇达基金以及新余京达是否构成一致行动人;(4)锁定期安排;(5)结构化安排对上市公司股权结构的影响。

反馈回复:(1)交易背景:上市公司为弥补收购标的资产泰豪智能在支付时间进度和资金缺口上的不足,通过引入汇达基金和新余京达以现金形式认购标的资产的部分股份,以缓解上市公司支付现金的压力。

(2)一致行动人:并购基金重大经营决策由各自的投资委员会一致同意作出。陈江涛参股两家基金的劣后级 LP,并且作为该两家劣后级 LP 委派的投资委员会成员参与重大决策,陈江涛与两家基金形成关联关系,构成一致行动人,合计持有上市公司 42.53%的股份。

(3)结构化安排影响:陈江涛具备回购其他LP份额的能力,提前回购的安排不会导致上市公司实际控制人发生变化。

(4)陈江涛为优先级LP安信计划提供担保,质押的股票占公司现有总股本的1.73%,不会导致实际控制人变更。

过会时间:2016年7月27日,旋极信息向泰豪智能发行股份购买资产并募集配套资金事项获得有条件通过。2016年9月27日,旋极信息交易获得证监会核准批复。

7、嘉林药业借壳天山纺织(000812,现已更名:德展健康)

交易类型:借壳上市

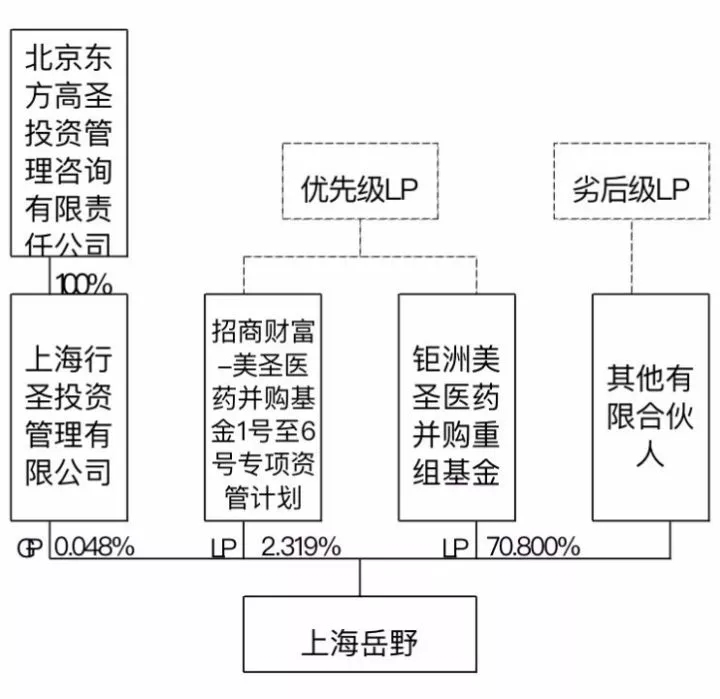

并购基金:上海岳野。交易前上海岳野持有嘉林药业30.25%的股权。

上海岳野股权结构

结构化安排:

招商财富资产管理有限公司和钜洲资产管理(上海)有限公司为上海岳野的优先级合伙人,即其享有优先自合伙企业收入中回收其全部出资本金权利。其他有限合伙人为次级合伙人,即其在优先级合伙人回收其出资本金后方可自合伙企业收入中回收其出资本金的合伙人。其中,钜洲资产管理(上海)有限公司为上海岳野在交易过程中新增的优先级有限合伙人。公司认为,在招商财富-美圣医药并购基金 7 号至 8 号专项资产管理计划由于A股资本市场大幅下跌募集失败的情况下,上海岳野新增优先级有限合伙人钜洲资产管理(上海)有限公司有利于解决上海岳野收购嘉林药业股权及合伙企业发生各项费用的资金缺口,有利于快速推进上市公司本次重组;上海岳野新增优先级有限合伙人经全体合伙人一致同意,且不涉及上海岳野原各合伙人退出、转让合伙企业实际出资份额的情况,不会对本次交易造成重大不利影响。

收益分配安排:返还优先级有限合伙人出资——返还次级有限合伙人出资——返还普通合伙人出资——分配收益(合伙企业年均收益率R)。

备注:无差额补足及回购等协议。

反馈意见:2016年4月29日,证监会提出第一次反馈意见:上海岳野及其合伙人的结构化安排情况。

反馈回复:上海岳野的结构化安排仅对上海岳野不同类别的合伙人之间在亏损承担和收益分配顺序上产生影响,不会对交易完成后上市公司股权和控制权的稳定性造成重大不利影响。

过会时间:2016年7月29日,嘉林药业借壳天山纺织获得证监会核准批复。

8、金城医药 300233

交易类型:非公开发行

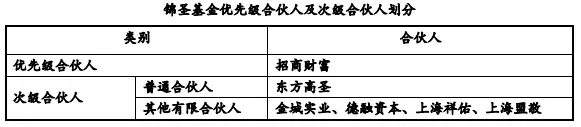

并购基金:锦圣基金。交易后锦圣基金持有上市公司的股权比例为25.05%.

结构化安排:

申报时锦圣基金结构化安排如下:

其中,劣后级LP金城实业为上市公司金城医药的控股股东。

反馈问题:2016年3月30日,证监会提出第一次反馈意见,问及锦圣基金及其合伙人结构化安排情况。2016年5月13日,证监会提出第二次反馈意见:

(1)合伙企业存续期间、内部权利义务安排;(2)上市公司控股股东金城实业对合伙企业的责任承担方式及履约能力,对上市公司控制权影响;(3)锦圣基金承诺不谋求上市公司控股权并放弃部分表决权的相关安排;(4)金城实业不参与业绩补偿合规性。

反馈回复:

(1)东方高圣为锦圣基金的GP,执行合伙事务,对锦圣基金具有控制权,所以结构化设计对锦圣基金内部控制权稳定不具有重大影响,对未来上市公司股权稳定性影响有限;

(2)锦圣基金仅为财务投资人,不会谋求对上市公司的控制及推荐董监高,不会以增持等方式谋求对上市公司的控制,锁定期届满后,处置上市公司股份行为不会导致上市公司控制权变更;

(3)上市公司董监高未通过结构化产品或安排认购金城医药股份。

二次反馈后,上市公司控股股东金城实业本次将其持有的锦圣基金份额全部转让,金城实业不再是锦圣基金的合伙人。

金城实业财产转让后锦圣基金的结构化安排如下:

上市公司控股股东金城实业退出合伙企业之后,锦圣基金仍保留结构化安排的并购基金。金城医药向锦圣基金购买相关资产事项于2016年12月29日获得证监会核准通过。

在调整结构化安排过程中,上市公司控股股东退出合伙企业,不再担任锦圣基金的劣后级LP,其余与上市公司不存在关联关系的合伙人的结构化安排没有调整,表明目前监管对于结构化基金参与上市公司交易并非严格禁止,但对上市公司作为并购基金劣后级LP的结构化安排较为敏感。

三、总结

在《上市公司重大资产重组管理办法(2016修订)》、《国务院关于促进企业兼并重组的意见》、《国务院关于进一步优化企业兼并重组市场环境的意见》等法律法规中,均鼓励依法设立的并购基金参与上市公司并购重组。

2017年9月22日,证监会发布了《证监会进一步完善并购重组信息披露规则》。该规则中规定,为防范“杠杆融资”可能引发的相关风险,对合伙企业作为交易对方时的信息披露要求做了进一步细化:交易对方为合伙企业的,应当穿透披露至最终出资人,同时还应披露合伙人、最终出资人与参与本次交易的其他有关主体的关联关系;交易完成后合伙企业成为上市公司第一大股东或持股5%以上股东的,还应当披露最终出资人的资金来源,合伙企业利润分配、亏损负担及合伙事务执行的有关协议安排,本次交易停牌前六个月内及停牌期间合伙人入伙、退伙等变动情况;交易对方为契约型私募基金、券商资产管理计划、基金专户及基金子公司产品、信托计划、理财产品、保险资管计划、专为本次交易设立的公司等,比照对合伙企业的上述要求进行披露。

在“强监管与金融去杠杆”的背景下,监管部门为防范“杠杆融资”可能引发的相关风险,强化了结构化并购基金的信息披露要求。从证监会的反馈意见来看,证监会对并购基金结构化的具体情况(协议安排、各方的权利义务等),资金来源,关联关系以及对上市公司股权稳定性的影响重点关注。

1、案例总体情况

2、案例分析

就过会数量而言,多数的结构化并购基金在过会前拆除了结构化安排或进行调整,原封不动保留结构化安排并成功过会的案例为少数。

就反馈时间而言,保留结构化安排过会的案例多集中在2016年,近期反馈的案例中均拆除或者调整了结构化,说明证监会对结构化并购基金的监管力度趋严,这与金融去杆杠的整体背景不无关系。尤其对于存在保本安排的结构化并购基金更为严格。在“高新兴”的案例中,参与重组的并购基金并未完全拆除结构化安排,而是终止差额补足协议、回购协议等会影响并购基金投资结构稳定性的条款,各合伙人之间在收益分配、亏损分担的顺序上仍然存在差异。这表明目前监管对存在保本安排的结构化并购基金更为严格,基本上不允许存在。

当然,也有特殊情况。例如,旋极信息的案例便是存此。其存在保本安排却顺利过会。究其原因,这与陈江涛持有上市公司股权比例高、质押的股票占总股本较小等因素不无关系。总之,差额补足与回购协议对并购基金投资结构稳定性与上市公司股权稳定性有一定影响,在进行并购基金结构化设计时,应慎重考虑签订差额补足与回购协议,如果必须安排,则应当有充分的证据可以论证差额补足及回购的安排不会对股权稳定性造成重大影响。