Loading

2018-06-26 10:49:00

2018年3月28日,中央全面深化改革委员会第一次会议审议通过了《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)。

2018年4月27日,资管新规生效。

资管新规影响了百万亿资管业务,对并购基金的结构搭建、资金募集等方面均产生了重大的影响。鉴于此,笔者通过此文为大家浅析资管新规对上市公司结构化并购基金的影响。

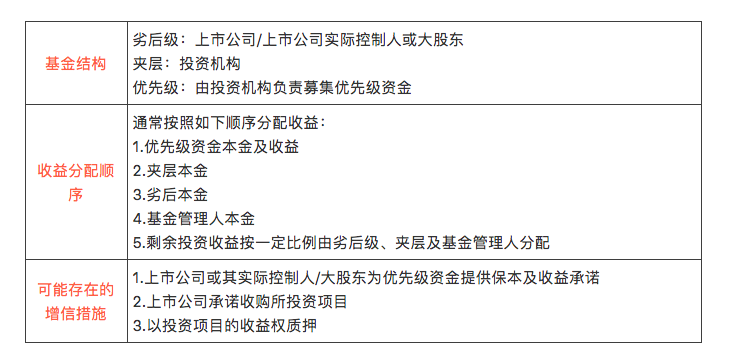

一、资管新规实施前并购基金的常用运作模式

资管新规实施前结构化并购基金的常用运作模式如下:

二、资管新规对结构化并购基金的重大影响

(一)降低上市公司并购基金的资金杠杆率

上市公司并购基金属于资管新规规定的权益类产品,其分级比例不得超过1:1(优先级/劣后级份额,中间级份额计入优先级份额)。

在传统的结构化基金交易模式中,优先级可以优先回收其全部出资本金并获得预期收益回报,该模式可以吸引不少低风险偏好的资金方作为优先级投入资本,增强并购基金的募资能力。

资管新规实施后,对优先级的资金募集做出了限制,降低了上市公司并购基金的资金杠杆率。

(二)禁止差额补足、回购等“保本兜底”的增信措施

在资管新规实施前,上市公司或其实际控制人/大股东可以为上市公司结构化并购基金中的优先级资金提供保本及收益承诺,通过这样的方式进行增信,降低投资者投资风险,从而提高募资能力。但,资管新规打破了“刚性兑付”,一方面,资管新规第二条规定:“金融机构开展资产管理业务时不得承诺保本保收益”,另一方面,资管新规第二十一条规定:“分级资产管理产品不得直接或间接对优先级份额认购者提供保本保收益安排”,通过上述规定,禁止了传统的并购基金运作模式中金融机构、上市公司和/或实际控制人差额补足、回购承诺的业务模式。

此外,劣后级对优先级提供保本保收益的承诺构成明股实债,也将导致该并购基金存在无法在中国基金业协会进行备案的法律风险。

(三)通过贷款、发行债券等方式获得的资金不能作为投资者对并购基金的出资

资管新规实施前,在并购交易中,交易的最终收购方使用非自有资金认购并购基金份额的情形比较常见,这样会使得最终收购方的真实杠杆倍数上升,募资能力也大为增加。但资管新规第五条规定:“投资者不得使用贷款、发行债券等筹集的非自有资金投资资产管理产品”,这就意味着,无论是上市公司还是上市公司的实际控制人/大股东均不能使用非自有资金认购并购基金的份额。实践中,还大量存在由上市公司实际控制人/大股东参与并购基金过桥收购的情形,其参与并购基金出资的资金来源往往是其将其持有的上市公司股份质押获得融资或发行可交换债的方式获得的。资管新规实施后,对上市公司或上市公司实际控制人/大股东参与并购基金的出资要求进一步提升。

尽管资管新规第二十条对金融机构不得以受托管理的资产管理产品份额进行质押融资进行了规定,但是,非金融机构的上市公司或上市公司实际控制人/大股东在获得并购基金份额后仍然可以将其持有的并购基金份额进行质押融资,从而缓解其资金压力,优化其资金链。

(四)银行理财资金无法进行“多层嵌套”设计

多层嵌套的金融产品的实质通过多个层级金融产品的包装、嵌套,模糊银行资金流向,逃避银信合作限制、监管指标等。银行理财作为资管产品,可以再嵌套一层资产管理计划注入私募基金,形成“银行理财-资管计划-私募基金”的双重嵌套。在资管新规实施之前,银行理财资金往往是通过嵌套资管计划,再通过并购基金最终投资于被并购标的(非上市企业股权)的,此种模式下,包括并购基金在内共有三层嵌套。

而资管新规第二十二条规定:“资产管理产品可以再投资一层资产管理产品,但所投资的资产管理产品不得再投资公募证券投资基金以外的资产管理产品”,该条规定实际上打击了银行理财资金通过“明股实债”性质的多层嵌套”模式向并购基金导入资金的做法,导致银行理财资金对于并购基金的投入态度趋冷,这意味着并购基金将失去很大一块融资来源。

三、资管新规下的并购基金模式探索

并购基金对上市公司借用杠杆资金、锁定标的、培育孵化标的等具有诸多价值。而资管新规的出台,给并购基金带来了不少冲击和挑战,无论是对并购基金的杠杆倍数,还是对杠杆资金的来源、资金结构等均产生了诸多限制。无疑,这将对拟进行并购的上市公司自身的资金实力以及交易结构设计提出了更高的要求。笔者认为监管趋严将是一个常态,无论是上市公司还是并购基金均需要主动适用日趋严格的监管环境,笔者认为可以从以下角度进行调整:

(一)回归本源,提升主动管理能力

去刚兑、去杠杆、去嵌套的监管方向一定程度上冷却了部分低风险偏好的投资者的热情,对于这部分低风险偏好的投资者,只有并购基金回归本源,从提高主动管理能力出发,利用其核心竞争力来打消这部分低风险偏好的投资者的顾虑,从而从本质上提升并购基金的资金募集能力。

(二)寻找替代性资金

在资管新规实施前,并购基金资金来源主要有两种形式,其一,为“类股权融资”,另一种为“债权融资”,具体包括但不限于银行理财、私募基金、保险资金、公募基金、并购贷款、委托贷款、合格投资者、券商定向资管计划、保险资管计划、期货资管计划、基金子公司资管计划、信托计划、券商集合资管计划、基金专户、社保基金等。而其中最重要的并购基金资金来源为嵌套资管计划的银行理财资金等,在资管新规实施后多层嵌套被限制的情形下,过去来自银行等金融机构的大规模资管产品可能被切断,并购基金必须尽快找到替代性资金,如信托资金等,来冲抵资管新规给并购基金资金来源带来的巨大影响。

(三)上市公司或其实际控制人/大股东份额质押融资

尽管,资管新规第二十条规定:“金融机构不得以受托管理的资产管理产品份额进行质押融资,放大杠杆”,对金融机构以其受托管理的资产管理产品份额进行质押融资进行了限制性规定,但是,该规定仅适用于金融机构,并不适用于作为非金融机构的上市公司或上市公司实际控制人/大股东。因此,在资管新规实施后,作为非金融机构的上市公司或上市公司实际控制人/大股东在获得并购基金份额后仍然可以以其所持的并购基金份额进行质押融资,从而缓解其资金压力,优化其资金链。

综上所述,目前,并购基金只有把握监管大方向,遵守原则性要求,落实操作细节,进一步精化并购基金结构设计,才能够逐渐摆脱对原有运行模式的依赖。