按:让与担保行为的效力历来备受争议,在法无明文规定的情况下,法院的判例就成为了引领实务界的旗帜。本案对股权让与担保行为的肯定具有重要意义。

案情概要:

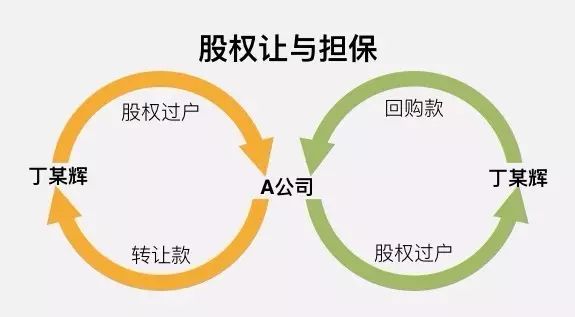

2010年9月2日,丁某辉(转让方、回购方)与A公司(受让方、回转方)签订《股权转让及回购协议书》,约定:丁某辉将其持有的B公司90%股权中的49%转让给A公司。转让价格在最高不超过1500万元的范围内由丁某辉确定。自股权转让完成日起一年内,丁某辉必须以不低于A公司已实际支付的股权转让总价款的价格回购目标股权,丁某辉每一季度应向A公司预付目标股权回购款,并于股权完成日满一年之日支付剩余的目标股权回购款。同时,双方还签订《补充协议书》对股权回购款进行约定。同日,丁某灿、吴某向A公司出具《担保函》,自愿对丁某辉在上述协议项下的全部义务和责任承担连带责任保证。

后因丁某辉未依约履行支付股权回购款的义务,A公司诉至法院。

一审法院经审理认为:

讼争协议虽名为股权转让协议,实际是丁某辉以转让股权的形式对A公司提供的借款提供的让与担保。丁某辉与A公司之间实际是民间借贷关系。

让与担保制度是一种须移转标的物上权利归属的非典型的物的担保制度,债权人以拥有担保物的所有权来担保自己的债权,该担保形式虽未为法律所规定,但亦未禁止。鉴于上述协议是当事人的真实意思表示,内容不违反法律强制性规定,依法应认定有效。

让与担保作为一种物的担保制度,担保标的物通常为设定人所直接占有,不发生物的留置效力问题,仅存在优先受偿问题。让与担保权人取得担保物的财产权,有排除第三人的优先效力,让与担保权人在债务人不履行债务时,可以以担保物获得优先受偿。

一审判决后,丁某灿、吴某不服一审判决,以《股权转让及回购协议书》《补充协议书》《担保函》依法应属无效以及二人仅需为股权转让行为承担保证而非为一审认定的民间借贷关系承担保证责任为由,向福建省高级人民法院提起上诉。福建省高级人民法院终审驳回上诉,维持原判。

典型意义:

让与担保是大陆法系国家沿袭罗马法上信托行为理论并吸纳日尔曼法上的信托行为成分,经由判例学说形成并发展起来的一种非典型担保制度。在我国法律制度中,让与担保制度不仅处于“法无明文规定”的状态,而且存在着诸多争议,被认为违背了民法理论中“流质契约之禁止”以及不符合“物权法定主义”原则。

因此,各地法院对实务中出现的让与担保的情形,存在着各不相同的判决。但是近年来,随着市场经济的不断发展,加之金融危机的影响,企业融资需求愈发高涨。现有的担保制度已经难以满足现代市场经济的需求,社会主体在寻求利益与风险平衡点的同时,创设了包括让与担保制度在内的诸多非典型担保制度。

本所律师曾在2009年以《浅论股权让与担保》一文,对股权让与担保制度进行探讨。股权让与担保是股权质押不可或缺的有益补充。股权质押因其自身局限无法满足社会经济发展的现实需求,股权自身的局限性体现在股权价值具有不稳定性,可能存在人为贬值的道德风险,同时股权在质押时的价值难以衡量,在公司破产时股权价值就几近于零,最为关键的问题是股权质权的实现困难。

与此形成互补的股权让与担保具有股权质押难以比拟的优越性。股权让与担保方式能最大限度确保股权价值的保值,使得担保权人能够及时发现和消弭瑕疵股权产生的风险,具有实现方式灵活、节约交易成本的特点。股权让与担保降低了因股权的第三取得人或后位担保权人的出现而阻碍担保权实现的可能性。

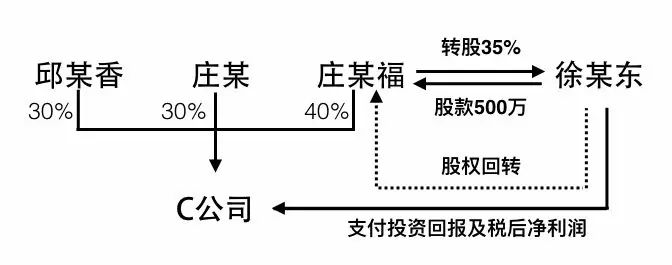

本案一审判决不仅肯定了名为股权转让协议,实为为民间借贷提供让与担保这种情形下股权转让协议的效力。而且确认了股权让与担保情形下,让与担保权人享有优先受偿权。2015年5月福州市中级人民法院裁判的“徐某东与福建C投资有限公司、庄某福等借款合同纠纷【(2014)榕民初字第1900号】”一案中延续了本案所确立的裁判规则。该借款合同纠纷案与本案存在着不同点在于,借款人为公司股东,而回购款(即该案中的投资回报及税后净利润)的支付主体却是公司。福州市中级人民法院支持了出借人徐某东要求解除股权转让合同的主张并判决C公司偿还借款本金及相应利息(利息仅支持按中国人民银行同期同类贷款利率的四倍标准计算)。

虽然实务中存在其他法院在判决中否认股权让与担保约定的效力,并否认物权效力或者对物权效力不作评判等情况。但笔者认为,股权让与担保是当事人意思自治的产物,肯定股权让与担保的效力,对保障债权人的利益,满足社会主体多样化的融资需求,促进社会资金融通具有重要意义。